Ministru prezidente Evika Siliņa, Latvijas Bankas prezidents Mārtiņš Kazāks un citas amatpersonas Latvijas Bankas konferencē par kreditēšanu nepieminēja Latvijai uzliktos ierobežojumus apgrozīt lielu naudu, no kuras daļa varētu nobirt kredītos.

Latvijas Bankas (LB) ik gadu rīkotās tautsaimniecības konferences šā gada tēma tika izteikta ar jautājumu “Kā palielināt kreditēšanas jaudu Latvijā?” Sava pasākuma anotācijā rīkotāji pauda, ka vēl 2023. gadā kreditēšanas dzinējs darbojies vārgi un brīžiem pat tukšgaitā, bet patlaban esot panākts lūzuma punkts.

Gan mājokļu, gan arī uzņēmumu kreditēšanas aktivitāte šogad pieaugusi ne tikai attiecībā pret savu zemo bāzi, bet arī salīdzinājumā ar citām eirozonas valstīm. Tādējādi LB, no vienas puses, izmantoja iespēju palepoties ar savas un citu valsts institūciju politikas sasniegumiem, bet, no otras puses, jau satraucās par kreditēšanas pieauguma noturīgumu.

Konferences ievadā LB prezidents Mārtiņš Kazāks aicināja uz “uzdrīkstēšanos diskutēt par lietām, kas ne vienmēr ir patīkamas, saskarties ar dažādiem skatu punktiem,” bet savā nobeiguma runā visai ilgi un emocionāli kavējās pie tā, ka mērķis netika sasniegts: “Atsevišķos gadījumos likās, ka mēs cenšamies būt ļoti draudzīgi. Feini, okei. Publiski nav ko tur ērpēties [retvārds/apvidvārds ar nozīmēm “ķildoties, ietiepties”], bet vienalga - lai sasniegtu labu rezultātu, mums tie pretīgie... [konferences audioierakstā skaidri sadzirdams vārds, daudzpunkte šeit un tālāk rāda emocionālas pauzes], pretējie viedokļi, ar ko mums brīžam gribas... Nu, atkal tā pretplūsma... Mēs taču zinām. Bet labu rezultātu sasniegsim tad, ja spēsim pretstatus, pretējus viedokļus salikt kopā un saprast, kā kopā iesim uz priekšu.”

Tālāk paskaidrosim, kāpēc par kreditēšanas tālāko izaugsmi patiešām jāšaubās un kāpēc arī M. Kazāks izvairās par to runāt skaidri un gaiši.

Jāsāk ar to, ka ne tikai viedokļi, bet arī statistikas dati spēj it kā vienu un to pašu parādīt dažādi. Uz konferenci LB bija sakārtojusi banku darbības radītājus tā, lai M.Kazāks varētu sacīt, ka “kreditēšanas pieaugums ir tuvu pie 15% šogad salīdzinājumā ar iepriekšējo gadu, kas nozīmē, ka kreditēšana ir kļuvusi par vilcēju ekonomikai, kas ekonomiku velk uz priekšu, kas dod iespējas uzlabot iedzīvotāju dzīves kvalitāti un uzņēmējiem augt”.

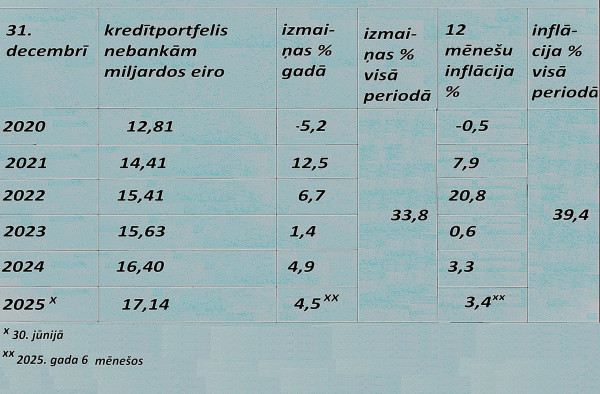

Labi, lai būtu arī tā, kā konferences rīkotāji izskaitļojuši, bet tomēr citu iespaidu par kreditēšanu rada LB regulāro statistisko pārskatu sadaļa par komercbanku uzraudzības rezultātiem. Šādi pārskati tiek gatavoti reizi ceturksnī un šobrīd parāda banku aktīvu kopsavilkumu uz 30. jūniju. Ja ņem vērā šos pārskatus, tad kreditēšanas pieaugums uz pusi lēnāks, nekā tika apspriests konferencē. Kreditēšanas pieaugums tik tiešām apsteidz iekšzemes kopprodukta (IKP) pieaugumu un tātad velk šo rādītāju uz augšu.

Šogad pusgada laikā banku kredītportfeļa nebanku kredītņēmējiem piešķirtā sadaļa pieaugusi par apmēram tādu pašu naudas daudzumu kā pērn pa visu gadu. Taču komercbanku ceturkšņu atskaišu dati parāda kredītportfeļa nominālvērtības pieauguma atpalicību no inflācijas:

Tabula liecina, ka banku izsniegto kredītu apjoms nebankām laikā no 2020. gada 31. decembra līdz 2025. gada 30. jūnijam pieaudzis par 4,14 miljardiem eiro jeb mazliet vairāk nekā par trešo daļu. Par inflācijas kopsummu tam pašam periodam jāpaskaidro, ka Centrālā statistikas pārvalde rēķina inflācijas indeksu katram mēnesim kopš 1990. gada. 39,4% atbilst šī indeksa pieaugumam laikā starp 2020. gada decembri un 2025. gada jūniju no 20 680 punktiem līdz 28 821 punktam.

Secinājums tāds, ka banku izsniegtā nauda tikai daļēji kompensē naudas iztrūkumu, ko izraisa viena un tā paša preču un pakalpojumu daudzuma sadārdzināšanās. Tādējādi bankas palīdz ekonomikai vispār funkcionēt, bet par attīstību to nosaukt nevar.

Strīdu par olu un vistu var attiecināt arī uz kredītiem un ekonomiku: vai ekonomika neattīstās tāpēc, ka bankas neizsniedz kredītus, vai bankas nevar izsniegt kredītus tāpēc, ka ekonomika neattīstās tādu apstākļu dēļ, kuri nav no bankām vai kredītiem atkarīgi. Latvijā šādi strīdi risinājās gadu gadiem, līdz iejaucās valsts ar soda naudām bankām par kredītu neizsniegšanu.

Pagājušā gada decembrī Saeima nobalsoja un Valsts prezidents parakstīja Solidaritātes nodokļa likumu par speciāla maksājuma iekasēšanu no banku 2025., 2026. un 2027. gada ieņēmumiem.

Likuma 2. pants deklarē, ka “likuma mērķis ir aizsargāt sabiedrības drošību paaugstinātu nacionālās drošības risku apstākļos, rodot papildu finanšu līdzekļus valsts nacionālās drošības fiskālo vajadzību nodrošināšanai,” bet 6. pants atklāj, ka valsts ir ar mieru atteikties pat no savas drošības, piešķirot iemaksu atlaides tām bankām, kurām “kreditēšanas pieauguma rādītājs maksāšanas periodā vismaz 1,75 reizes pārsniedz likumā par valsts budžetu... izmantotā iekšzemes kopprodukta faktiskajās cenās prognozes gada pieauguma tempu".

Formula pārāk sarežģīta, lai negrāmatveži saprastu šo aprēķinu gaitu, bet tās iedarbība tāda, ka valsts tiks pie 90 miljoniem eiro šogad un ap 110 miljoniem eiro nākamgad, bet kredītņēmēji - pie lielākas naudas summas, kādu bankas principā ar mieru starp kredītņēmējiem sadalīt. Banku maksājumu prognozes konferencē sniedza Finanšu nozares asociācijas (kas izaugusi no kādreizējās Komercbanku asociācijas) vadītājs Uldis Cērps. Viņš apgalvoja, ka tādas naudas summas tagad ies garām kredītņēmējiem, jo naudu taču savāc valsts. It kā loģiski, bet LB Monetārās politikas pārvaldes vadītājs Uldis Rutkaste pajautāja U. Cērpam, “vai cēloņsakarība nav pretēja - vai šie pasākumi nenāca tāpēc, ka kreditēšana vāja, nevis kreditēšana vāja tāpēc, ka nāca šie pasākumi?”

U.Cērps atbildēja gari un plaši par to, kāpēc bankas samazinājušas kreditēšanu pēc 2008. gada ekonomiskās krīzes, nevis par to, ko jautāja U. Rutkaste, “kas traucēja tad kreditēt", kad “mājsaimniecību paradu slogs jau bija zems, banku kredītkvalitāte bija laba, procentlikmes bija zemas vai zem nulles”. Visi šie raksturojumi nepārprotami attiecas uz laiku pēc 2018. gada, nevis pēc 2008. gada, kura sekas 10 gados bija pārvarētas. U.Cērps izvēlējās tēlot cilvēku, kurš gadu desmitus neatšķir un par Latvijas bankām pēdējo desmit gadu laikā nav dzirdējis neko, lai tikai nebūtu jāatbild, “kas tad traucēja kreditēt”.

Tas, kas traucēja toreiz, traucē joprojām kā tik briesmīgs bubulis, ka pat viņa vārdu nedrīkst ņemt mutē. LB konferencē viss risinājās kā Dž. K. Roulingas slavenajā pasakā vai varbūt tomēr satīrā, kur varoņiem aizliegts izrunāt Voldemorta vārdu.

Briesmīgais bubulis satrieca Latviju vispirms ar 2018. gada 13. februāra rēcienu, ka Latvijā reģistrētā “ABLV Bank” esot finansējusi Ziemeļkorejas kodolieroču programmu. Apgalvojums kā no Dž. K. Roulingas grāmatām un līdz pat šai baltai dienai nekāda pamatojuma tam nav, bet bankas arī sen kā vairs nav. Pietika ar to, ka apgalvojumu izplatīja ASV Finanšu ministrijas Finanšu noziegumu apkarošanas tīkls, kas atrodams aiz abreviatūras FinCEN.

Pēc tam bubulis nomainīja seju un tā paša gada 23. augustā ieradās Latvijā, konkrēti Ministru prezidenta Māra Kučinska kabinetā kā Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komitejas “Moneyval” priekšsēdētājs ar draudiem, ka “Latvijai jārēķinās ar ekonomiskām sekām.”

M.Kazāks 3. oktobrī bruģēja sev ceļu no LB padomes locekļa uz prezidenta krēslu ar paziņojumu, ka “nākamajā gadā valdības galvenajai prioritātei ir jābūt “Moneyval” prasību izpildei”. Turpinot tādā garā prātīgi un pacietīgi, viņš ir LB prezidents kopš 2019. gada 21. decembra.

Latvijas valdība pa to laiku patiešām darīja tā, kā M. Kazāks bija teicis. 2019. gada 23. janvārī M. Kučinski nomainījušā Krišjāņa Kariņa valdība sāka savu darbu ar to, ka 12. februārī izsvītroja no Finanšu sektora attīstības plāna punktu par Latviju kā reģionālo finanšu pakalpojumu centru. 20.februārī K. Kariņš parakstīja trīs rīkojumus par finanšu sektora uzraudzību, kuru jēga tika izteikta divos vārdos slavenajā frāzē “kapitālais remonts”.

Valsts plānošanas dokumentos savulaik ierakstītajos vārdos par Latviju kā reģionālo finanšu centru nevarēja izlasīt atļauju Latvijas bankām iesaistīties krāpšanā u.tml. noziegumos, bet izsvītroto vārdu vietā netika ierakstīts, ka Latvijas tautsaimniecība jāvienkāršo līdz vienai govju fermai, diviem saldējuma kioskiem un vienai bankai. Banka šajā sarakstā pati galvenā, jo tai jāgādā, lai saldējuma pircēji izmantotu tikai bezskaidro naudu un lai atskaites par šiem norēķiniem jebkurā brīdī un apjomā tiktu nogādātas FinCEN, “Moneyval” un visiem citiem, kuri Latvijas amatpersonām skaļāk uzklieguši. Virzība uz tik vienkāršu Latvijas ekonomiku un arī politiku turpinās.

Konference notika Latvijas Nacionālās bibliotēkas Ziedoņa zālē.

Šī vieta palīdzēja pasākuma, bet ikdienā LB Ģenerālsekretariāta vadītājam Andrim Strazdam izmantot Imanta Ziedoņa “Uzpasakas” tēlus. Par Ministru prezidentes Evikas Siliņas ievadrunu viņš teica, ka ““Uzpasakas” kontekstā es to interpretētu tā, ka uzpurnis kļūs vaļīgāks un dažkārt to būs iespēja pavisam noņemt”.

Diemžēl E. Siliņas laipnie vārdi nebija līdzvērtīgi kampaņai, ar kādu “uzpurnis” Latvijai tika uzlikts: bija jau minētā lielas bankas likvidācija, M. Kazāka priekšteča Ilmāra Rimšēviča demonstratīvā vilkšana uz cietumu un draudi atslēgt Latviju no starptautiskajām norēķinu sistēmām. Kamēr tā kampaņa netiks nodzēsta ar tikpat spēcīgu pretkampaņu, tikmēr banku kredītportfeļu samazināšanās ja ne pēc nomināla, tad pēc šā kredītportfeļa pirktspējas turpināsies.