Uz desmito gadadienu savai līdzdalībai Ekonomiskās sadarbības un attīstības organizācijā (OECD) Latvija saņēma mo šīs organizācijas prasību celt nodokļus it kā par labu grūtdieņiem, bet īstenībā tāpēc, lai Latvija spētu apmaksāt savus parādus starptautiskajiem augļotājiem.

Pagājuši 10 gadi un dažas dienas, kopš 2016. gada 3. jūnijā “Neatkarīgā” rakstīja, ka “Latvija sasniegusi vēl vienu ilgi kārotu mērķi. Premjerministrs Māris Kučinskis un Ekonomiskās sadarbības un attīstības organizācijas (OECD) ģenerālsekretārs Anhels Gurija ceturtdien Parīzē parakstīja līgumu par Latvijas iestāšanos elitārajā bagāto valstu klubiņā.” Par dalību klubā valstis maksā, bet par to pretī reizi divos gados saņem pārskatu par vietām, kādās attiecīgā valsts atrodas starp kluba biedrenēm pēc dažādiem radītājiem. Turpat arī ieteikumi, kas valstij būtu jādara, lai savas vietas šajos sarakstos paaugstinātu. OECD (no organizācijas nosaukuma angļu valodā Organisation for Economic Co-operation and Development) piekto pārskatu un novēlējumus uz Rīgu bija atvedis OECD tagadējais ģenerālsekretārs Matiass Kormans (attēlā).

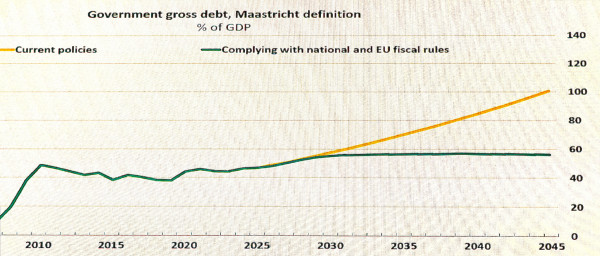

Tāds, lūk, reālistisks vērtējums gan par Latvijas valsts politiku, gan par pašas OECD ieteikumiem. Lai gan Latvija, šoreiz ekonomikas ministra Viktora Valaiņa personā, atkal apsolījās šos ieteikumus ievērot, arī ar to palīdzību Latvijai neizdosies ne paātrināt IKP pieauguma tempu atbilstoši valsts parāda pieauguma tempam, ne samazināt valsts izdevumu pieauguma tempu līdz atbilstībai ar IKP pieaugumu. Tādā gadījumā atliek paaugstināt nodokļus, lai valsts spētu samaksāt procentus par savu parādu un tādējādi pārliecināt kreditorus palielināt aizdevumus Latvijai. Finanšu ministrijas Fiskālās politikas departamenta direktors Nils Sakss (ne psihoterapeits Nils Sakss-Konstantinovs, kurš ar dubultuzvārda lietošanu gādā, lai šos cilvēkus varētu atšķirt) atzīmēja, ka tagad jau pieci OECD ieteikumu laidieni Latvijai patiešām tiek rakstīti katru reizi no jauna un ka tāda uzsvara kā tagad uz nodokļu paaugstināšanu šajos ieteikumos iepriekš nav bijis.

Ar norādi uz nodokļu paaugstināšanu OECD parāda loģiskās sekas izmaiņām Latvijas valsts politikā un vēl jo vairāk retorikā attiecībā uz budžeta deficītu. Latvija iestājās OECD ar lozungu par bezdeficīta budžetu kā mērķi, kas kādā brīdī šķita sasniedzams un gandrīz sasniegts. 2017. gadā iegrāmatotais budžeta deficīts rāda 77,6 miljonus eiro un 2019. gadā - 45,9 miljonus eiro, kas grūti atšķirami no nulles, ja salīdzina ar miljardu un pat ar vairākiem miljardiem eiro, cik daudz Latvija tagad aizņemas katru gadu. Ar kovida attaisnojumu sākās un ar militārās aizsardzības nepieciešamību turpinās kāpšana pāri budžeta deficīta ierobežojumiem. Paldies OECD par brīdinājumu, ka šādai politikai būs sekas.

OEDC sniegtajos materiālos ietilpst latviešu valodā publicēts “2026. gada OECD ekonomikas pārskats par Latviju: kopsavilkums un rekomendācijas”. OECD ieteikumi tālāk citēti no šī dokumenta.

Dokuments izklāts uz deviņām lappusēm, dodot vietu daudziem labiem novēlējumiem, ar kuriem apklāts galvenais novēlējums celt nodokļus. Piemēram, vienā un tajā pašā teikumā par valsts parāda stabilizēšanu norādīts, ka vajagot “izdevumu efektivitātes paaugstināšanu” un “nodokļu ieņēmumu palielināšanu, tostarp no ienākumu, īpašumu un vides nodokļiem, kā arī nodokļu administrēšanas un iekasēšanas stiprināšanu”. Lai nu kas, bet nevienlīdzība starp šādiem ieteikumiem ir labi saskatāma. Par “izdevumu efektivitātes paaugstināšanu” mēs varam tikai sarīkot diskusiju, kas neatkarīgi no tā, cik tā plaša, skaļa un interesanta, ne pie kādām darbībām ar izmērāmiem rezultātiem nenoved, bet “nodokļu ieņēmumu palielināšana” ir skaidri un gaiši izsakāma ar naudas summām valsts ieņēmumos.

OECD ieteikumu kvintesence izpaužas prātojumā par pašvaldībām. Ja arī pēc 2021. gadā veiktās pašvaldību apvienošanas “mazapdzīvotās un attālās pašvaldībās saglabājas kapacitātes ierobežojumi”, tad “administratīvo kapacitāti palīdzētu stiprināt... tirgus vērtību izmantošana nekustamā īpašuma nodokļu ieņēmumu palielināšanai”. Tātad problēmu, ka mazapdzīvotās vietās trūkst iedzīvotāju, varēšot atrisināt, uzliekot lielāku nodokli tiem, kuri šādās pašvaldībās vēl palikuši kā fiziskas personas vai vismaz kā nekustamo īpašumu īpašnieki, kuri jau dzīvo citur.

OECD producēto absurdu iespējams izskaidrot divējādi. Smalkākā gadījumā OECD tādā formā, kas neizraisa tiešus ideoloģiskus iebildumus, organizē Latvijā atlikušo iedzīvotāju sablīvēšanos Rīgā, lai valsts varētu atdot parādu piedzinējiem to naudu, ko valsts tagad tērē ceļu. u.tml. infrastruktūras uzturēšanai arī pārējā valsts teritorijā. Rupjākā versijā OECD atgādina parādu piedzinēju, kam vajag dabūt no parādnieka kaut kādu naudas summu uzreiz un nav nekādas intereses par to, kas ar parādnieku un viņa kopējiem parādiem notiks pēc tam. Par Latviju atbildīgā OECD darbinieka Roberta Grudkes (attēlā) uzstāšanās vedināja uz otro pieņēmumu.

OECD 2026. gada uznāciens Latvijā radīja fonu, uz kura Latvijas amatpersonām parādīt, ka Latvijas problēmas tās aptver labāk nekā ārzemnieki. Ekonomikas ministrijas parlamentārais sekretārs Jurģis Miezainis pieminēja Igauniju, kas sabojājusi IKP ar pievienotās vērtības nodokļa likmes celšanu. Tas bija tieši uztverams iebildums pret OECD ieteikumiem. Vēl jo pamācošāk bija tas, ka viņš kā Latvijas problēmu izcēla iedzīvotāju skaita samazināšanos līdz ar dzimstības sarukumu, kas piešķīr šim procesam fundamentālu, ar imigrāciju neizlabojamu raksturu. Šādā situācijā OECD nāk klajā ar diviem priekšlikumiem tālākai dzimstības žņaugšanai. Vajag paaugstināt nekustamā īpašuma nodokli, lai cilvēki nevarētu atļauties tik lielu apdzīvojamo platību, kāda kopumā ar vēl citiem labvēlīgiem apstākļiem varētu novest līdz šīs platības aizpildīšanai ar bērniem. Nē, Latvijas iedzīvotājiem, pēc OECD padomdevēju uzskatiem, pienākas dzīvot uz pāris kvadrātmetriem katram, kur nekādus bērnus iespiest nevar. Un nevajag mums atstāt liekas cerības uz bērniem tad, kad atbrīvosies tie kvadrātmetri, kurus tagad apdzīvo vecmāmiņa. Izrādās, ka tas, kā Latvijā pašlaik trūkst visvairāk, ir mantojuma nodoklis.

OECD 2026. gada ieteikumi ir bezcerīgs savstarpēji pretrunīgu apgalvojumu mudžeklis. Jāpiekrīt, ka pēc nodokļu likmju celšanas jāseko nodokļu iekasēšanas pasākumu izvēršanai ar vispārējas ienākumu deklarēšanas atjaunošanu u.tml. pasākumiem, bet tas ir pretrunā ar vēlējumiem samazināt valsts aparāta uzturēšanas izmaksas. Nodokļu celšana pieteikta ar atrunām, ka trūcīgajiem pienāksies nodokļu, tajā skaitā īpašuma nodokļu atlaides vai papildu pabalsti, kas atkal palielina valsts aparāta slodzi un apmēru. Zemāks nodokļu slogs zemākiem ienākumiem virza ne vien uz faktiskā atalgojuma slēpšanu, bet arī uz faktiski zemāku atalgojumu par vienkāršu darbu cilvēkiem un vienkāršām ekonomikas nozarēm valstī. Ieteikums īpašajiem šņabja un cukura nodokļiem atsauc atmiņā 18.-19. gadsimtu un vēl senākus laikus, kad valstis piepildīja savas kases ar ieņēmumiem no alkohola, sāls un koloniālprecēm.

Par OECD ieteikumu bezjēdzību iespējamas divas versijas, kas sakrīt pieņēmumā, ka šie ieteikumi kaut ko tomēr parāda. Varbūt Latvija tiek parādīta greizajā spogulī, ko radījusi OECD birokrātijas nekompetence un nevēlēšanās iedziļināties viņiem nepazīstamas pundurvalstiņas un tās iezemiešu problēmās. Bet varbūt spogulim nav ne vainas un tas parāda, kādās pretrunās sapinusies Latvija.