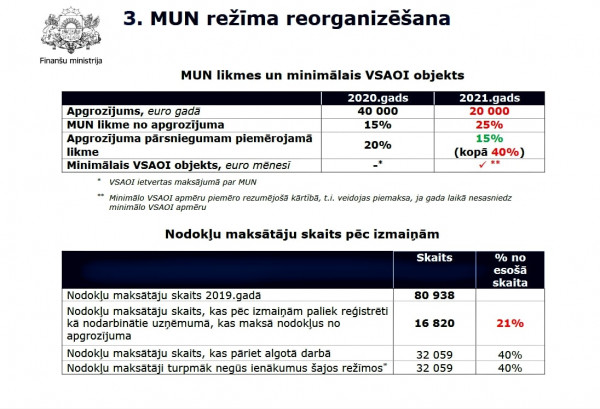

Īstenojot Finanšu ministrijas iecerēto mikrouzņēmumu nodokļa (MUN) režīma reorganizāciju, tajā turpinātu darboties vien aptuveni 16 tūkstoši jeb 21 procents no MUN režīmā reģistrētajiem 80 tūkstošiem strādājošo. Ko darīs pārējie 64 tūkstoši? Finanšu ministrija domā, ka vismaz puse no tiem jeb 32 tūkstoši pāries algotā darbā. Taču arī tiem 16 tūkstošiem, kas drīkstēs turpināt darbu MUN režīmā, dzīve nebūs nekāda saldā. Nodokļu nasta viņiem palielināsies par 67 līdz 100 procentiem atkarībā no uzņēmuma apgrozījuma lieluma.

Mikrouzņēmumu nodoklis Latvijā tika ieviests pirms 10 gadiem, lai palīdzētu mazajiem uzņēmējiem uzsākt uzņēmējdarbību un pamudinātu pelēkās zonas darboņus iekļauties legālajā ekonomikā. Sākotnēji mikrouzņēmumu nodoklī bija jāmaksā deviņi procenti no uzņēmuma apgrozījuma. Pirmajā gadā šajā nodoklī tika ieņemti aptuveni 40 tūkstoši eiro, pēc tam jau ik gadu ‒ vairāki miljoni eiro. Pirms pāris gadiem nodokļa likmi paaugstināja līdz 15 procentiem. Pērn šī nodokļa ieņēmumi pārsniedza 81 miljonu eiro gadā.

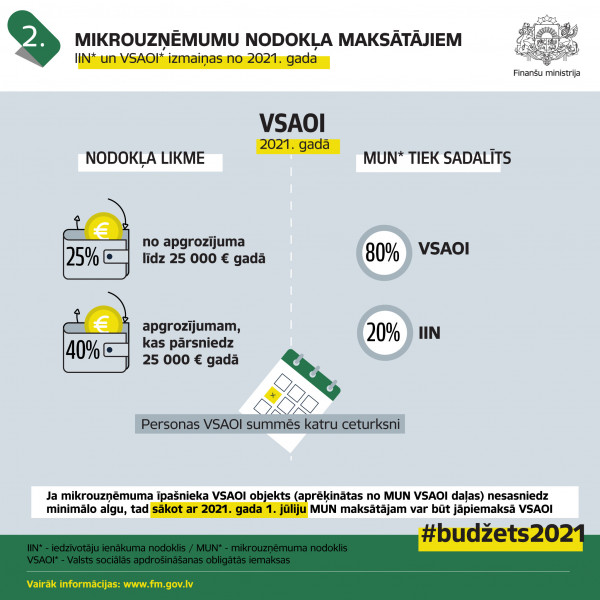

Šobrīd, izvēloties maksāt mikrouzņēmumu nodokli (nodoklis ietver iedzīvotāju ienākuma nodokli un valsts sociālās apdrošināšanas obligātās iemaksas), apgrozījumam līdz 40 000 eiro gadā piemēro 15 procentu nodokļa likmi, bet apgrozījuma pārsniegumam virs 40 000 eiro gadā - 20%. Nodoklis ir jāmaksā četras reizes gadā par katra ceturkšņa apgrozījumu. Mikrouzņēmuma darbinieka (tajā skaitā mikrouzņēmuma īpašnieka) ienākums nevar pārsniegt 720 eiro mēnesī.

Sākot ar nākamo gadu, Finanšu ministrija plānojusi pakāpeniski ierobežot MUN režīmu, attiecinot to tikai uz mikrouzņēmuma īpašnieku, palielinot likmi apgrozījumam un ieviešot citas izmaiņas. Likumprojektā noteikts, ka MUN varēs attiecināt tikai uz vienu personu - mikrouzņēmuma īpašnieku. Pārējiem šajā uzņēmumā strādājošajiem darbaspēka nodokļi tiks piemēroti vispārējā kārtībā saskaņā ar likumu “Par iedzīvotāju ienākuma nodokli” un likumu “Par valsts sociālo apdrošināšanu”. Tas nozīmē, ka pat ģimenes uzņēmumam, kurā strādā vairāk nekā viens cilvēks, darbaspēka nodokļu slogs būs tikpat liels kā miljonu apgrozošam un pelnošam uzņēmumam. Vai tiešām visi mikrouzņēmumu īpašnieki algos tikpat daudz darbinieku cik iepriekš, ja par viņiem būs jāmaksā nodokļi vispārējā režīmā? Visticamāk, nē.

Finanšu ministrija paredz, ka MUN režīmā turpinās darboties vien aptuveni 16 tūkstoši strādājošo jeb aptuveni 21 procents no MUN režīmā reģistrētajiem 80 tūkstošiem. Savukārt 32 tūkstoši pāriešot algotā darbā.

Mikrouzņēmuma īpašniekam, kam vienīgajam būs iespēja turpināt darbu MUN režīmā, nodoklis pieaugs par 67 līdz 100 procentiem, jo apgrozījumam līdz 25 000 eiro gadā MUN likme būs 25%, bet apgrozījuma pārsniegumam virs 25 000 eiro gadā - 40%. Tas nozīmē, ka MUN maksātājam ar apgrozījumu 40 000 eiro gadā, šogad nodoklī ir jāsamaksā 6000 eiro, bet, stājoties spēkā jaunajai kārtībai ‒ 12 250 eiro. Savukārt, ja mikrouzņēmuma īpašnieka alga, no kuras tiks aprēķinātas Valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI), nesasniegs minimālo algu, tad MUN maksātājam būs jāpiemaksā VSAOI.

FM arī paredz, ka par MUN maksātāju nevarēs kļūt pievienotās vērtības nodokļa maksātājs, kā arī MUN maksātāja statusu vairs nevarēs iegūt sabiedrības ar ierobežotu atbildību. Tāpat vairs netiek paredzēts MUN maksātāja darbinieka algas ierobežojums - 720 eiro mēnesī.

Likumprojekts paredz arī pārejas noteikumus līdz 01.07.2021 attiecībā uz MUN maksātājiem, kas reģistrēti vai ieguvuši MUN maksātāja statusu līdz šā gada 31. decembrim, un šo mikrouzņēmumu darbiniekiem. Šiem MUN maksātājiem pārejas laikā spēkā būs esošais MUN likuma regulējums.

Likumprojekts iekļauts valsts budžetu pavadošo likumprojektu paketē. To vēl skatīs Saeima.

FM prognozes par darba tirgus nākotni izskatās pārāk rožainas, proti, FM paredz, ka 32 tūkstoši no pašreizējiem MUN maksātājiem pāries algotā darbā. Tas būtu iespējams, ja daļa mikrouzņēmumu tiešām spēs saviem darbiniekiem maksāt nodokļus vispārējā režīmā vai arī pašreizējie MUN darbinieki atradīs algotu darbu citā uzņēmumā.

Savukārt 32 tūkstoši esošo MUN maksātāju, pēc FM prognozēm, pēc nodokļu izmaiņām negūs ienākumus ne kā mikrouzņēmuma, ne arī kā algota darba darbinieki. Tātad vai nu nestrādās vispār, vai arī kļūs par saimnieciskā darba veicējiem. Taču jārēķinās, ka nodokļa izmaiņas skars arī saimnieciskā darba veicējus un autoratlīdzību saņēmējus. Pēc FM prognozēm, no esošajiem 92 tūkstošiem saimnieciskā darba veicēju pēc nodokļu izmaiņām šajā režīmā paliks strādāt tikai 30% jeb aptuveni 28 tūkstoši, savukārt 32 tūkstoši pāriešot uz algotu darbu vai strādāšot uz uzņēmuma līguma pamata. Tāpat FM ir pārliecināta, ka aptuveni 12 procenti no autoratlīdzību pašreizējiem saņēmējiem pēc nodokļu izmaiņām atradīs algotu darbu vai strādās uz uzņēmuma līguma pamata. Tātad kopumā, pēc FM aplēsēm, uz algotu darbu pēc nodokļu izmaiņām pretendēs 69 tūkstoši strādājošo. Šobrīd gan situācija neizskatās neko cerīga. Nodarbinātības valsts aģentūras CV un vakanču portālā vakar bija reģistrētas 3650 vakances, “CV-Online” portālā cv.lv vakar bija 6792 darba sludinājumi.

Ko darīs pašreizējie mikrouzņēmuma darbinieki, kurus uzņēmums vairs nevarēs nodarbināt, jo nespēs samaksāt par viņiem vispārējā režīma darbaspēka nodokļus? Ko darīs autoratlīdzību saņēmēji un pašnodarbinātie, kuriem jaunais nodokļu slogs būs par smagu? Vai tiešām visiem šiem strādājošajiem atradīsies algots darbs? Tie ir jautājumi, uz kuriem šobrīd nav atbildes.