Centrālās bankas Eiropā un Amerikā atsākušas eiro un dolāru drukāšanu, kuras sekas Rietumu nomalē Latvijā ir inflācija virs 20% gadā. Iespējams, tas ir veids, kā mēģināt glābt pie zemām bāzes procentu likmēm un naudas drukāšanas pieradušo komercbanku sektoru no jaunas fundamentālas krīzes, kuras priekšvēstneši iezīmējušies gan ASV, gan ES lielākajā ekonomikā Vācijā.

Naudas drukāšana ir kā narkotikas, kuru lietošanu cilvēks var sākt vai nesākt, bet par narkomānu jau kļuvis cilvēks nevar apturēt pēc savas gribas. Vajadzīgi ārējie spēki, kas viņu noķer, iespundē un atindē, skalojot visu organismu un smadzenes jo īpaši. Ārēja palīdzība vajadzīga arī cilvēkiem, kuriem narkotiku lietošana ir viņu slimību vai ievainojumu ārstēšanai nepieciešams ļaunums. Latvija to piedzīvoja pagājušā gadsimta 90. gadu sākumā ar Krievijas un vēlāk Latvijas rubļu inflācijas 1000%, kas neapstātos tikai tāpēc, ka rubļus 1993. gadā pārsauca par latiem. Latvija saņēmās ierobežot inflāciju, lai drīkstētu lūgt uzņemšanu Eiropas Savienībā. Tā izlēma sabiedrības un valdošās šķiras vairākums par spīti žēlabām, ka augstais lata kurss iznīcinot Latvijas tautsaimniecību kopā ar visu tautu. Kaut cik līdzīgs ir stāsts par Krieviju, kur rubļa kursu stabilizēja 90. gadu ilūzijas par pievienošanos Rietumu labklājībai un šā gadsimta realitāte ar Krievijas uzņemšanu naftas ieguvējvalstu kartelī. Bet ko darīt tagad, kad Rietumi kļuvuši par no inflācijas atkarīgu narkomānu?

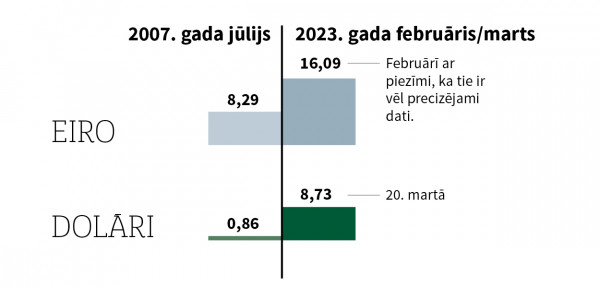

ASV un ES ražo Rietumu pasaules slīdēšanu inflācijas atkarībā kvantitatīvi atklāj Eiropas Centrālās bankas un ASV Federālo rezervju sistēmas producētās valūtas daudzumu pieaugums triljonos:

Šajā reizē nav vajadzības izsekot abu valūtu masu attiecībām, valūtu drukāšanas grafikiem un savstarpējās maiņas kursu svārstībām. Pietiek ar to, ka ne ASV ekonomika desmitkāršojusies, ne Eiropas Savienības vai eirozonas ekonomika dubultojusies. Nekādā ziņā nenoliedzot eiro masas pieauguma attaisnojumu ar Latvijas uzņemšanu eirozonā 2014. gadā, nepārspīlēsim tomēr Latvijas iespaidu uz šo pieaugumu.

Ir pat aizdomas, ka reālā izteiksmē abas ekonomikas sarukušas kopš 2007. gada vidus, kas, pateicoties kādreizējam Latvijas Ministru prezidentam Aigaram Kalvītim, iecirsts Latvijas sabiedrības atmiņās ar vārdiem “treknie gadi”. Pēc tiem sāktā naudas drukāšana acīm redzami virs ekonomiskās izaugsmes tempa signalizē, ka ar šo izaugsmi bijušas lielas problēmas, kurām nav bijis cita risinājuma, kā tikai naudas drukāšana. Bet vai tad tādā veidā var problēmas atrisināt, nevis aizsegt un galu galā pastiprināt?

Pirms pāris gadiem gan ES, gan ASV nonāca pie pārsteidzoša secinājuma, ka nekas nav mainījies pēdējo 200-300 gadu laikā, kopš dažnedažādos veidos notikusi dārgmetālu naudas aizstāšana ar papīra naudu. Kas to būtu domājis, ka ES un ASV lielos vilcienos atkārtos to pašu, kas jau 200-300 reižu nacionālo valstu mērogā bija piedzīvots, ka banknošu drukāšana noved pie inflācijas. Eiro un dolāri tika drukāti ar solījumiem, ka uz šīm valūtām iepriekš acīm redzamā sakarība starp naudas masas un cenu atbilstību neattiekšoties. Solījums ir izpildīts tikai tādā mērā, ka valūtu drukāšana nav pazeminājusi to cenu naudas maiņas darījumos. Nekā savādāk arī nevarēja būt, jo eiro, dolāri, mārciņas, juaņi u.c. valūtas tirgū pamanāmās valūtas tika drukātas caurmērā vienādā tempā un atbilstoši tam zaudēja pirktspēju attiecībā pret precēm un pakalpojumiem, izņemot pirktspēju vienai pret otru.

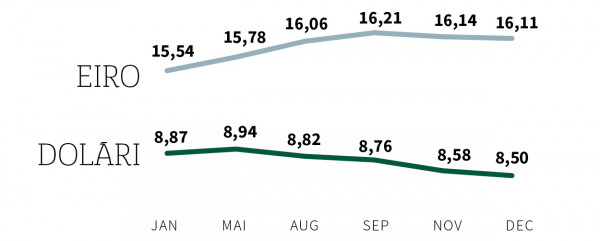

Līdz ar inflācijas atzīšanu nācās dot solījumus to samazināt ar centrālo banku refinansēšanas likmju celšanas metodi, cenšoties vispār nepieminēt inflācijas īsto cēloni, t.i., naudas drukāšanu. Centrālās bankas īstenībā visu saprot un 2022. gadā bija ķērušas pie triljonos izteiktās naudas masas samazināšanas:

Tabulā izcelti 2022. gada sākuma un beigu rādītāji un rekordi, kurus eiro un dolāru apjomi sasniedza pagājušā gada laikā. Redzams, ka FRS dolāru masas samazināšanu sāka ātrāk un veica enerģiskāk, nekā ECB samazināja eiro masu. Tomēr abos gadījumos iestājās tas, ko narkomānu dzīvē apzīmē ar žargonvārdu “lomkas". Tātad grūtības, kuru dēļ narkomāniem atkal jāķeras pie narkotikām, bet centrālajām bankām - pie naudas drukāšanas. Tieši kā narkomāniem, arī finansistiem “lomkas” pienāca ātrāk nekā pilnvērtīgā dzīve bez inflācijas (par tās nulles līmeni centrālās bankas pasludinājušas 2%).

Lūk, kā izskatās Rietumu pasaules banku 2023. gada marta hronika galēji konspektīvā un no Latvijas skatpunkta attēlotā versijā:

Kaut visīsākajā veidā, bet tomēr kaut kas jāpasaka par “Deutsche Bank”, kas iespējamo caurkritēju pulciņam tika pievienota pagājušajā piektdienā ar bankas akciju cenas kritumu dienas beigās par 8% (maksimuma punkts dienas gaitā bija 15%) un galvas lauzīšanu, vai bankas akciju cenas krīt tāpēc, ka bankai iet slikti, vai bankai iet slikti tāpēc, ka tās akciju cenas krīt. Neatkarīgi no šo notikumu cēloņsakarības izvēles, vācu publikai tika ieskaidrots, ka vienīgais reālais risinājums ir atgriešanās pie naudas drukāšanas un ECB refinansēšanas likmju pazemināšanas pretēji 16. martā paziņotajai refinansēšanas likmju celšanai no 22. marta.

Pagājušās piektdienas, 24. marta, skandāls ap “Deutsche Bank” sāk izskatīties kā speciāli sagatavota atbilde ECB lēmumam. Tas mulsina, jo seko bankas 17. martā publicētajai atskaitei, ka banka 2022. gadā ar nopelnītiem 5,7 miljardiem eiro pēc nodokļiem dubultojusi peļņu pret 2021. gadu un pietuvojusies savam 2007. gada peļņas rekordam. Tomēr tam nav nozīmes, jo komercbankas nespējot mainīt savus modeļus, pēc kuriem tās izsniedz īstermiņā piesaistīto naudu ilgtermiņā kredītos un parādzīmēs. Šie modeļi tagad esot izveidoti ar pieņēmumu par nepārtrauktu naudas masas pieaugumu un nederot situācijai, kad naudas masa samazinās. Komercbankas šos modeļus mainīt neesot spējīgas, tāpēc ECB jāmaina sava politika atpakaļ uz naudas emisiju un refinansēšanas likmes samazināšanu.

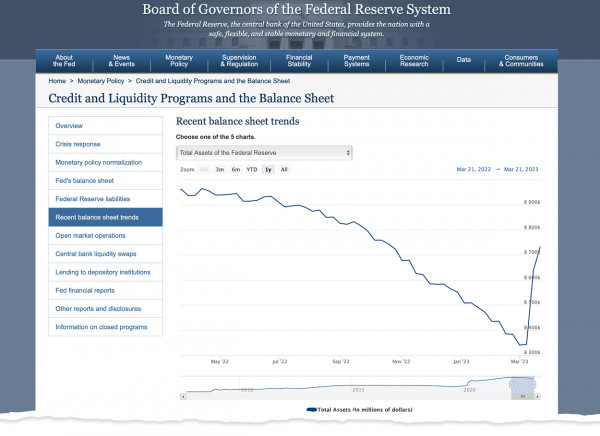

No ASV atnākuši nostāsti, ka SVR tieši tāpēc izvēlēta par upurjēru, lai piespiestu FRS iedarbināt naudas drukājamo mašīnu, kā tas arī noticis. Par savu bilanci FRS atkaitās dienu pēc dienas arī šeit redzamajā grafikā.

Tas parāda apritē laisto dolāru daudzuma samazināšanos no 8,55 triljoniem pagājušā gada 27. decembrī līdz 8,34 triljoniem 28. februārī un lēcienu līdz 8,73 miljardiem 20. martā.

No ECB tiek gaidīts (izspiests!) līdzīgs pavērsiens uz naudas drukāšanu un inflāciju, kas Latviju skar spēcīgāk nekā lielākas un attīstītākas valstis eirozonā.