Akciju sabiedrība “Delfi”, kura plašākai sabiedrībai pazīstama kā ziņu portāla “delfi.lv” īpašnieks, š. g. 9. septembrī ir uzsākusi pamatkapitāla samazināšanu par vairāk nekā diviem miljoniem eiro savu un saistīto uzņēmumu iekšējo norēķinu darījumu īstenošanai jeb iekšējo norēķinu optimizācijai.

Šim Uzņēmumu reģistrā atspoguļotam faktam pašam par sevi nebūtu īpašas nozīmes, ja vien “Delfi” regulāri un salīdzinoši nesen nebūtu saņēmuši valsts naudu noteiktu projektu īstenošanai Latvijas valsts budžeta finansētajā programmā “Atbalsts nacionāla mēroga medijiem sabiedriski nozīmīga satura veidošanai un nacionālās kultūrtelpas stiprināšanai latviešu valodā” (2025.LV/NMA).

Jautājums - vai no valsts puses tiek kontrolēts risks, ka Latvijas izmaksātais valsts budžeta finansējums līdz ar straujo “Delfi” pamatkapitāla samazināšanu no uzņēmuma izņemto labumu sarakstā nebūs? Pēdējo trīs mēnešu laikā ar Sabiedrības integrācijas fondu (SIF) noslēgto līgumu summa ir 112 808,8 eiro.

Jāatgādina, ka, atbilstoši SIF publiski pieejamā standarta līguma noteikumiem, SIF izmaksājis vairākus avansa maksājumus “Delfi” piecu darbdienu laikā pēc līguma abpusējas parakstīšanas.

Valsts finansētie projekti

SIF un “Delfi” sadarbības projekta par 25 157,10 eiro “Stiprini stipros” sākums ir pavisam nesens - 2025. gada 1. septembrī (vien divas diennaktis pirms “Delfi” lēmuma par pamatkapitāla samazināšanu). Minētajā projektā ar žurnālistu pētījumiem un cilvēkstāstiem tiekot mēģināts rast risinājumu, lai nākotnē grūtībās nonākušiem cilvēkiem nebūtu jāpaļaujas tikai uz līdzcilvēku atbalstu.

Savukārt no 2025. gada 1. augusta par 24 904,98 eiro valsts naudas projektā “Investīciju oāzes” “Delfi” pēta, kā klājas Latvijā izveidotājām speciālajām ekonomiskajām zonām. No 2025. gada 1. jūnija “Delfi” darbojas projektā “21 epizode podkāstā “Zinātne vai muļķības””, paredzēts atmaskot māņticīgus aizspriedumus un stereotipus. Šiem mērķiem no valsts budžeta naudas izmaksās 62 746,72 eiro.

Tā kā š. g. 3. septembra a/s “Delfi” pamatkapitāla samazināšanas noteikumu 3. punkts norāda uz to, ka “pamatkapitāla samazināšanas iemesls ir Sabiedrības un ar to saistīto uzņēmumu iekšējo norēķinu darījumu īstenošana”, pamatkapitāls tiek samazināts parāda segšanai savas grupas uzņēmumiem, tad šāds darījums kļūst padziļinātas analīzes vērts. Svarīgi ir saprast, vai parādi netiek segti no tās naudas daļas, kuru “Delfi” saņem kā finansējumu projektiem no Latvijas valsts, un vai tas nav veids, kā apiet arī citus kreditorus, kuriem “Delfi” šobrīd esot uzkrājies gandrīz miljons eiro parāds.

“Delfi” parādsaistības

Pēc neoficiālas informācijas, “Delfi” parāds tuvu miljonam eiro izveidojies ietekmīgam Latvijas mediju uzņēmumam, kurš izteicis brīdinājumu pieteikt “Delfi” maksātnespēju.

Kā liecina publiski pieejamā informācija, “Delfi” 2024. gadā izveidojies strīds ar piegādātāju SIA “Ekis & Co-Positioning and Consulting” par saistību apjomu 117 tūkstošu eiro apmērā par sniegto pakalpojumu apjomu un izpildi 2024. gadā. Kā norādīts “Delfi” gada pārskatā par 2024. gadu, “Delfi” vadība, balstoties uz vadības spriedumu, nepiekrīt sadarbības partnera veiktajam pārrēķinam 117 tūkstošu eiro apmērā un apšauba tā atbilstību noslēgtajam līgumam, un ir pilnīgi pārliecināti, ka “Delfi” neradīsies papildu saistības 2024. gadā.

Cik droši var justies “Delfu” kreditori?

Kopš 2019. gada sākuma a/s “Delfi” akcionāri uztaisīja milzum lielu lēcienu, palielinot komercsabiedrības pamatkapitālu no 42 686, 00 eiro uz 3,2 miljoniem eiro. To parāda atzinums par mantisko ieguldījumu.

Rodas jautājums, kāds var būt pamatojums un mērķis izmaiņu veikšanai pretējā virzienā - par tik ievērojama apmēra pamatkapitāla samazinājumu?

Ar pamatojumu noskaidrošanu nav nekādu grūtību - “Delfi” pamatkapitāla samazināšanas iemesls ir sabiedrības un ar to saistīto uzņēmumu iekšējo norēķinu darījumu īstenošana.

2024. gada “Delfi” darbības pārskats atspoguļo, ka “Delfu” akcionāri iepriekšējā gadā savu uzņēmumu dāsni atbalstījuši ar investīcijām, parādi radniecīgajām sabiedrībām uz 31.12.2024. ir 3 744 104 eiro. Parādsaistību radniecīgajām sabiedrībām apmērs 2024. gadā ir pieaudzis vien par nepilniem trim miljoniem eiro.

Vai ir pamats domāt, ka “pirms kuģa grimšanas” “Delfu” vadība cenšas vismaz kādu daļu aktīva pārcelt uz radniecīgajiem uzņēmumiem?

Acīmredzami ir tas, ka “Delfu” vadība prioritāri izvēlas sakārtot attiecības savas grupas iekšienē, visticamāk, lai sagrupētos pirms draudošās maksātnespējas vai lai kreditors paliek ar garu degunu. Juridiskajā literatūrā teikts, ka pamatkapitāla lielums formāli norāda uz sabiedrības spējām norēķināties ar tās saistībām, lai gan patieso finansiālo situāciju var norādīt sabiedrības aktuālais finanšu pārskats. Šajā gadījumā “Delfu” gada pārskats par 2024. gadu ir jau pasens, un kopš tajā atspoguļotajiem datiem ir pagājuši vairāk nekā deviņi mēneši - pašlaik “Delfu” virtuvē var būt jau pavisam cita aina un drāmas elementi.

“Delfu” vadības lēmums un nepielūdzamais Komerclikums

Ne bez akcionāra lēmuma sekojusi valdes rīcība, kas mudinājis “Delfu” vadību 3. septembrī apstiprināt noteikumus par “Delfu” pamatkapitāla samazināšanu. Protams, var teikt, ka notiekošais izskatās pēc mēģinājuma izglābt līdzekļus no aresta un to piedziņas par labu kreditoriem maksātnespējas pieteikuma gadījumā. Problēma tāda, ka Komerclikuma 182. pantā un 184.2. pantā ir noteikta sabiedrības naudas līdzekļu izmaksu dalībniekiem un darījumu slēgšanas ar saistītajām personām kārtība. Cita starpā tur teikts, ka “dalībniekiem nedrīkst izdarīt izmaksas, ja sabiedrības pašu kapitāls pārskata gada noslēgšanas brīdī vai, ja pieņemts lēmums par ārkārtas dividenžu noteikšanu, - attiecīgā pārskata perioda beigās ir mazāks vai šādu izmaksu rezultātā kļūtu mazāks par sabiedrības pamatkapitāla apmēru”.

Likums arī nosaka, ka “pirms darījuma slēgšanas valde sniedz padomei vai dalībnieku sapulcei izvērtējumu par darījuma ietekmi uz sabiedrības komercdarbību un sabiedrības finansiālo stāvokli”.

Parasti uzņēmums samazina pamatkapitālu, lai segtu uzkrātos zaudējumus, atjaunotu bilances līdzsvaru vai lai optimizētu uzņēmuma kapitāla struktūru, piemēram, ja reāli nav nepieciešams tik liels kapitāls, vai arī lai izmaksātu daļu kapitāla dalībniekiem.

Ja pamatkapitālu samazina zaudējumu segšanai, nauda akcionāriem netiek izmaksāta, tā tiek uzskaitīta grāmatvedībā, lai dzēstu uzņēmuma negatīvos uzkrājumus.

Ja pamatkapitālu samazina, lai atmaksātu ieguldījumus, samazinātā daļa tiek izmaksāta uzņēmuma akcionāriem proporcionāli viņu daļām.

Būtiski, ka pamatkapitāla samazināšana notiek tikai ar Uzņēmumu reģistra un kreditoru interešu ievērošanu, jo likums aizsargā kreditorus no situācijas, ka īpašnieki “izņem” naudu un atstāj parādus.

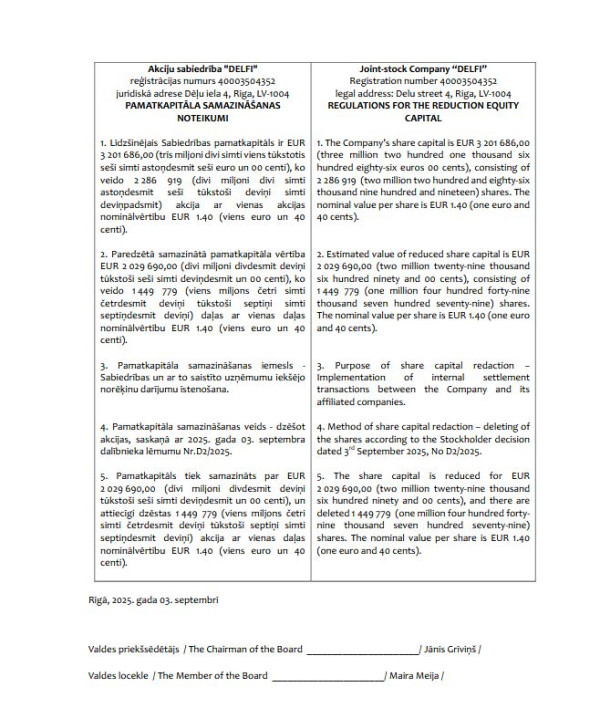

Uzņēmumu reģistra datos lasāms “Delfu” valdes šā gada 3. septembra lēmums, kurā teikts, ka “pamatkapitāls tiek samazināts par EUR 2029690,00 un attiecīgi dzēstas 1449779 akcijas ar vienas daļas nominālvērtību EUR 1,40”.

Paziņojumā kreditoriem teikts, ka “kreditoriem, kuri vēlas saņemt nodrošinājumu, pieteikumi piesakāmi sabiedrībai līdz šā gada 11. oktobrim”. Neatbildēts jautājums šobrīd, vai SIF ir “Delfu” kreditors un vai SIF rīkosies, lai pārliecinātos, ka samaksātie avansi nebūtu jānodrošina? To turpināsim pētīt.

Kam pieder “Delfi”?

“Delfu” 100% akcionārs ir Igaunijā reģistrētā akciju sabiedrība AS “Ekspress Grupp”. Arī patiesais labuma guvējs ir šī pati akciju sabiedrība.

Savukārt, pēc “Nasdaq Baltic” un citiem publiskiem avotiem, “Ekspress Grupp” akciju īpašnieku struktūru veido Igaunijā reģistrētā SIA “HHL Rühm OÜ” - aptuveni 47,22 %, fiziska persona lielais īpašnieks Hanss Luiks aptuveni - 25,72 %, pensiju fonds “LHV Pensionifond L” - aptuveni 5,92 % un citi dažādi mazie akcionāri, fondi - aptuveni 21-22 %. “HHL Rühm OÜ” kontrolē Hanss Luiks, kurš tiek uzskatīts arī par akciju sabiedrības “Delfi” vadošo īpašnieku.

Kaut ko līdzīgu piedzīvojām ar “Dienu”

Nesenā Latvijas mediju vēsture liek atminēties gadījumu ar akciju sabiedrības “Diena” akciju pārdošanu. Toreiz ārvalstu akcionāri saprata, ka par viņu naudu medijs realizē noteiktu politisko kursu un nodarbojas ar politisko procesu ietekmēšanu un tajā pašā laikā akcionāram piederošā sabiedrība cieš zaudējumus, kuri jāsedz akcionāram. Galvenais akcionārs lēma atbrīvoties no “Dienas” akcijām, tās pārdodot vietējiem Latvijas uzņēmējiem.

1993. gadā Zviedrijas mediju grupa “Bonnier AB” kļuva par “Dienas” kontrolpaketes īpašnieku. Toreiz tas bija viens no lielākajiem ārvalstu mediju ieguldījumiem Latvijā pēc neatkarības atjaunošanas.

No 2000. gada līdz 2008. gadam “Diena” bija viens no vadošajiem laikrakstiem Latvijā. Pārmaiņas reklāmas tirgū un izmirstošais drukāto mediju lasītājs pamazām radīja finansiālas grūtības.

2009. gada pavasarī “Bonnier AB” publiski paziņoja par nodomu pārdot savu daļu, jo uzņēmums pārorientējas uz citiem tirgiem un neredz iespēju ilgtermiņā rentabli attīstīt “Dienu” Latvijā.

2009. gada augustā “Bonnier AB” pārdeva “Dienas” akcijas Latvijā reģistrētam uzņēmumam “Nedēļa SIA”.

2009. gada rudenī daļa žurnālistu un redaktore Sarmīte Ēlerte pameta “Dienu”, jo jaunie īpašnieki neļāva tiražēt kreiso liberāļu politiskos uzstādījumus un atbilstoši šiem uzstādījumiem ietekmēt politiskos procesus Latvijā.