60 000 strādājošo var draudēt nodokļa parāds

Lielākā daļa nodokļu parādnieku, tai skaitā arī oficiāli strādājošo, visticamāk, nemaz nenojauš, ka varētu būt palikuši valstij parādā par 2018. gadu, jo ir pārliecināti, ka darba devējs darbaspēka nodokļus maksā korekti. Un tā arī lielākoties ir. Nodokļu parāds atsevišķām strādājošo grupām var veidoties nodokļu politikas dēļ, kas paredz nodokļu likmes, neapliekamā minimuma diferenciāciju atkarībā no ienākumiem.

Ja ienākumu gūšanas vietas ir vairākas vai mainīts darbs, vai arī iepriekšējā gadā nav strādāts vai bijis pārtraukums, darba devējs ir ieturējis mazākus nodokļus nekā faktiskā situācija. Tāpat ir iespējams pretējs gadījums, kad nodokļi ir ieturēti lielākā mērā un tos iespējams no valsts atgūt.

Bez vainas vainīgie

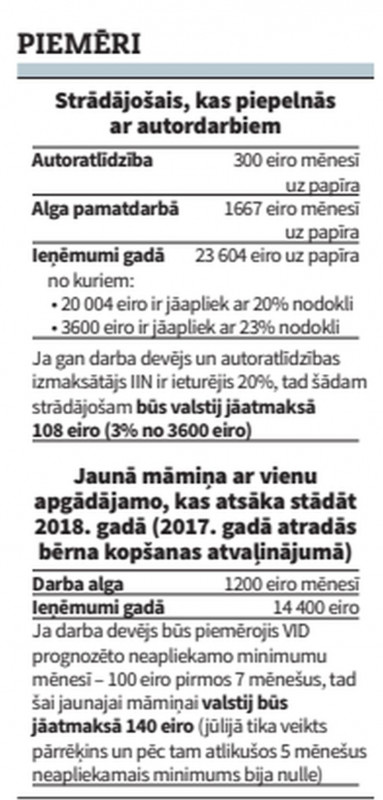

Nodokļu reforma, kas stājās spēkā 2018. gadā, paredz vairākas izmaiņas, tai skaitā Iedzīvotāju ienākuma nodokļa (IIN) diferenciāciju un Valsts ieņēmumu dienesta (VID) prognozētā neapliekamā minimuma piemērošanu atkarībā no ienākumu lieluma. Jo ienākumi lielāki, jo IIN likme lielāka. Proti, ienākumiem līdz 20 004 eiro gadā jeb 1667 eiro mēnesī, IIN likme ir 20 procenti. Tai ienākumu daļai, kas pārsniedz šo summu, IIN ir 23 procenti, savukārt saņemot gadā 55 000 eiro jeb 4583 eiro mēnesī, IIN likme ir 31,54 procenti. Savukārt neapliekamo minimumu kopš pagājušā gada VID prognozē, balstoties uz iepriekšējā pusgada ienākumu apjomu. Ja mēnesī tie ir mazāk nekā 440 eiro, tad pērn ar nodokli neapliekamais minimums ir 200 eiro, savukārt ienākumiem pārsniedzot 1000 eiro mēnesī, neapliekamā minimuma vairs nav. Tiem, kuriem atalgojums 2018. gadā, salīdzinot ar 2017. gadu, nemainījās un kuri neveica nekādus papildu darbus par papildu samaksu, ieturētie nodokļi, visticamāk, atbilst faktiskajam un nodokļu parāda nav. Savukārt daļai strādājošo var veidoties nodokļu parāds, brīdina VID. Vislielākais risks iekļūt nodokļu parādniekos ir, piemēram, autoratlīdzības saņēmējiem, jaunajām māmiņām, kas atsāk strādāt, un personām, kas maina darbu. Viens no iemesliem nodokļa parāda izveidē varētu būt gadījumos, kad ienākumi gadā pārsniedz 20 004 eiro, bet IIN par visu summu ieturēti 20%. Savukārt personām, kuras 2017. gadā nav strādājušas algotu darbu vai strādājušas nepilnu gadu, VID prognozētais neapliekamais minums ir 100 eiro, jo dienestam nav datu par iepriekšējo ieņēmumu apmēru. Sākot strādāt un saņemot, piemēram, 1200 eiro mēnesī, darba devējs neapliekamajā minimumā rēķina 100 eiro, lai gan faktiski tam vajadzētu būt nullei.

Pēc VID aplēsēm, aptuveni 60 000 strādājošo varētu būt palikuši valstij parādā. Dienests gan uzsver, ka precīzu nodokļu parādnieku skaitu šobrīd nav iespējams nosaukt.

Draud sods

Lielākajai daļai iedzīvotāju gada ienākumu deklarācijas aizpildīšana ir brīvprātīgs process. Līdz šim to lielākoties izmantoja tie, kuri vēlējās atgūt pārmaksātos nodokļus, iesniedzot čekus par attaisnotajiem izdevumiem. VID uzsver, ka nodokļu parāda gadījumā gada ienākumu deklarācija ir iesniedzama obligāti. Tas ir jāizdara no 1. marta līdz 1. jūnijam. Pretējā gadījumā bez nodokļu parāda būšot jāmaksā arī sods. Tā lielums svārstās no 70 līdz 150 eiro.

Par to, vai persona ir palikusi valstij parādā vai ne, sākot no 1. marta varēs pārliecināties, ieejot VID elektroniskajā deklarēšanās sistēmā (EDS). Tāpat VID informēs katru nodokļu parādnieku personisku, sūtot informāciju elektroniski vai pa pastu.

Attaisnotie izdevumi

Lai neveidotos nodokļu parāds, VID aicina sekot līdzi VID prognozētajam neapliekamajam minimumam, kas var mainīties 2 reizes gadā, un kopējiem ienākumiem. Ja ir bažas, ka nodokļi tiek iekasēti mazākā apmērā nekā vajadzīgs, EDS sistēmā esošajā algas grāmatiņā atkarībā no situācijas var atzīmēt, «nepiemērot mēneša neapliekamo minimumu» vai «piemērot iedzīvotāja ienākuma nodokli 23% apmērā». Algas nodokļa grāmatiņā atzīmētais ieraksts tiks automātiski nosūtīts darba devējam.

Iesniedzot gada ienākuma deklarāciju par 2018. gadu, jāņem vērā, ka maksimālā summa, ko deklarācijā var norādīt par katru ģimenes locekli, ir 600 eiro, bet ne vairāk kā 50 procenti no deklarācijas gada ienākumiem.