Sprūdža firma beidzot iesniedz pārskatu

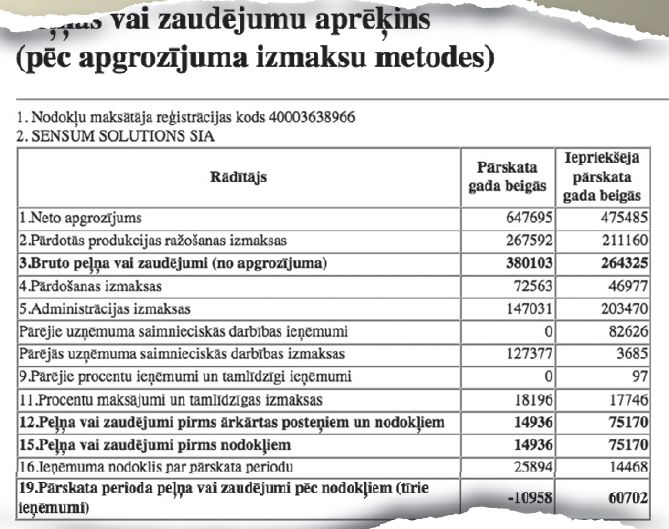

Vides un reģionālās attīstības ministram Edmundam Sprūdžam 100% piederošā SIA Sensum Solutions, nokavējot likumā noteikto termiņu gandrīz par pieciem mēnešiem, beidzot iesniegusi Valsts ieņēmumu dienestā (VID) pārskatu par 2011. gadu.

Parastie uzņēmēji pār šādu nolaidību tiek administratīvi bargi sodīti. Pagaidām nav dzirdēts, ka valsts bardzība būtu izpaudusies arī pret tiesiskuma koalīcijas ministram piederošo SIA.

Riņķa dancis

Pērnā gada novembrī E. Sprūdžs Neatkarīgajai skaidroja, ka nekādu problēmu viņa uzņēmumam ar pārskata iesniegšanu neesot, bet, ja būtu, viņš par to būtu lietās kursā. Savukārt SIA Sensum Solutions vadība uz Neatkarīgās jautājumiem neuzskatīja par vajadzīgu atbildēt.

No finanšu ministra Andra Vilka un VID ģenerāldirektores Nellijas Jezdakovas Neatkarīgajai sniegtajām atbildēm izriet – likuma norma par gada pārskata iesniegšanu ir jāpilda, taču arī lielai brēkai par E. Sprūdža SIA nav pamata.

Gada sākumā laikrakstam Dienas Bizness no SIA Sensum Solutions valdes priekšsēdētāja Edgara Kaņepes bija izdevies izdibināt, ka SIA neiesniedz VID pārskatu par 2010. gadu, jo ir nosūtījusi jautājumus Finanšu ministrijai, bet tā vēl uz šiem jautājumiem nav sniegusi atbildi. E. Kaņepe laikrakstam apsolījis: tiklīdz atbildes tiks saņemtas, tā tūlīt tiks iesniegts arī uzņēmuma 2011. gada pārskats. Atbilstīgi likumam šim uzņēmumam tas bija jāizdara jau pagājušā gada 30. augustā.

Viss kārtībā?

A.Vilkam tika vaicāts, vai «jautājumu nosūtīšana Finanšu ministrijai» no gada pārskata savlaicīgas iesniegšanas atbrīvo visas juridiskas personas vai tikai tās, kas pieder valdošās koalīcijas pārstāvjiem. Ar padomnieka Alekša Jarocka starpniecību finanšu ministrs atbildēja: «Gada pārskata likums neparedz pagarināt gada pārskata iesniegšanas termiņus.»

Vaicāts, vai tieši Finanšu ministrijai, kura kavējusies ar atbildes sniegšanu uzņēmējiem, tagad nav jāuzņemas atbildība par to, ka SIA Sensum Solutions ir nokavējusi gada pārskata iesniegšanu, A. Vilks norādīja: «Gada pārskata neiesniegšana nevar būt saistīta ar FM/VID saraksti ar kādu uzņēmumu. Sarakste neatbrīvo uzņēmumu no gada pārskata iesniegšanas VID.»

Jautāts, vai finanšu ministrs atbalsta kolēģu ministru un viņiem piederošu uzņēmumu centienus optimizēt gan nodokļus, gan birokrātisko slogu, kas izpaužas kā dažādu atskaišu un pārskatu savlaicīga iesniegšana, A. Vilks skaidroja: «Finanšu ministrija un VID rūpīgi seko situācijai ar nodokļu nomaksu un nepieciešamības gadījumā piedāvā priekšlikumus likumdošanas pilnveidošanai.»

Likums prasa sodīt

Arī N. Jezdakovai Neatkarīgā vaicāja, vai «jautājumu nosūtīšana Finanšu ministrijai» no gada pārskata savlaicīgas iesniegšanas atbrīvo visas juridiskas personas vai tikai tās, kas pieder valdošās koalīcijas pārstāvjiem, un vai tieši Finanšu ministrijai, kura kavējusies ar atbildes sniegšanu, nav jāuzņemas atbildība par to, ka SIA Sensum Solutions ir nokavējusi gada pārskata iesniegšanu?

Amatpersonas vārdā VID Sabiedrisko attiecību daļa sniedza atbildi: «Informējam, ka Valsts ieņēmumu dienests rīkojas saskaņā ar nodokļu normatīvajos aktos noteikto un visiem nodokļu maksātājiem ir pienākums ievērot nodokļu normatīvajos aktos noteiktos deklarāciju un pārskatu iesniegšanas termiņus. Kā jau esam informējuši iepriekš Jūsu kolēģiem sniegtajās atbildēs, SIA Sensum Solutions gada pārskata par 2012. gadu iesniegšanas termiņš ir 30.08.2012. (gada pārskats par periodu no 01.05. 2011.–30.04.2012.).

Atbilstoši Latvijas Administratīvo pārkāpumu kodeksa 166.6 panta pirmajai daļai par gada pārskata neiesniegšanu normatīvajos aktos noteiktajos uzliek naudas sodu fiziskajām personām vai valdes loceklim no 50 līdz 300 latiem, atņemot valdes loceklim tiesības ieņemt noteiktus amatus komercsabiedrībās vai bez tā. Soda piemērošana attiecīgo juridisko personu neatbrīvo no gada pārskata iesniegšanas. Ja gada pārskats netiek iesniegts arī pēc nodokļu administrācijas pieprasījuma atbilstoši Latvijas Administratīvo pārkāpumu kodeksa 159.9 panta pirmajai daļai uzliek naudas sodu fiziskajām personām vai valdes loceklim līdz 500 latiem, atņemot valdes loceklim tiesības ieņemt noteiktus amatus komercsabiedrībās vai bez tā. VID lēmuma apstrīdēšanas laikā netiek apturēts gada pārskata iesniegšanas termiņš.

Jāuzsver, ka izskatot administratīvā pārkāpuma lietu un lemjot par soda naudas piemērošanu, tiek izvērtēti un ņemti vērā apstākļi, kas lieguši uzņēmumam iesniegt gada pārskatu normatīvajos aktos noteiktajos termiņos.

Vienlaikus informējam, ka likums Par Valsts ieņēmumu dienestu un likums Par nodokļiem un nodevām neparedz pagarināt gada pārskata iesniegšanas termiņu. Savukārt saskaņā ar likuma Par Valsts ieņēmumu dienestu 10. panta 2. daļas 10. punktu tiesības pagarināt nodokļu deklarāciju un informatīvo deklarāciju iesniegšanas termiņus ir Valsts ieņēmumu dienesta ģenerāldirektoram un viņa vietniekiem, Valsts ieņēmumu dienesta ģenerāldirektora pilnvarotajiem struktūrvienību vadītājiem un viņu vietniekiem nodokļu administrēšanā, pamatojoties uz nodokļu maksātāja motivētu rakstveida iesniegumu.»

«Likuma Par nodokļiem un nodevām 22. pants liedz VID izpaust informāciju par konkrētu nodokļu maksātāju, tāpēc ar jautājumu, vai un kādas darbības VID ir veicis pret konkrēto nodokļu maksātāju saistībā ar gada pārskata neiesniegšanu termiņā, aicinām vērsties pie paša uzņēmuma.

Nav īsti korekti adresēt VID jautājumu par SIA Sensum Solutions un Finanšu ministrijas saraksti, jo VID kompetencē nav vērtēt Iesniegumu likumā noteikto termiņu ievērošanu valsts iestāžu un nodokļu maksātāju sarakstē.