Alkohols kļūs dārgāks – mēreni dārgāks

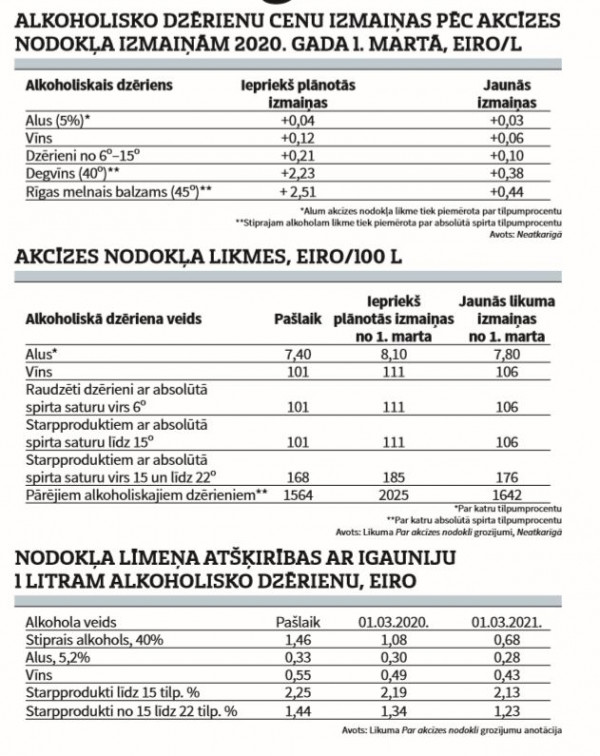

Akcīzes nodokļa likmes kāpums vīnam, liķieriem un stiprajam alkoholam no 1. marta plānots mērenāks. Vīna litra cena varētu kāpt par 6 centiem iepriekš plānoto 12 centu vietā. Savukārt Rīgas melnais balzams saskaņā ar jaunajiem grozījumiem likumā Par akcīzes nodokli varētu sadārdzināties par 44 centiem litrā iepriekš plānotā 2,51 eiro pieauguma vietā, liecina Neatkarīgās aprēķini.

Saskaņā ar Saeimas deputātu lemto akcīzes nodokļa likme no 1. marta tiks paaugstināta vidēji par pieciem procentiem. Līdzīgs kāpums plānots arī 2021. gadā. Valsts budžets no šīm izmaiņām iegūtu apmēram 6 miljonus eiro 2020. gadā, 20 miljonu eiro 2021. gadā un 27 miljonus eiro 2022. gadā. Savukārt, saglabājot iepriekš paredzēto straujo likmju paaugstinājumu, pēc deputātu aplēsēm, plānotie budžeta ieņēmumi samazinātos par apmēram 30 miljoniem eiro ik gadu.

Par grozījumu virzību Saeimā atbildīgās Budžeta un finanšu (nodokļu) komisijas priekšsēdētāja biedre Iveta Benhena-Bēkena iepriekš atzīmēja, ka akcīzes nodokļa likme alkoholiskajiem dzērieniem, no 1. marta stājoties spēkā iepriekš pieņemtajiem lēmumiem, būtiski pieaugtu, kas mazinātu nozares konkurētspēju starp Baltijas valstīm. «Lēmumiem ir jābūt pragmatiskiem, izsvērtiem un samērīgiem. Šie grozījumi ir svarīgi, jo pēdējā ceturkšņa dati uzrāda tiešu samazinājumu iekšējā tirgus pārdošanas apjomiem. Tas nozīmē, ka ir jāreaģē uz Igaunijas akcīzes nodokļu politiku,» pauda I. Benhena-Bēkena, atzīmējot, ka atbalstīts ierosinājums likmes celt vienmērīgāk.

Igaunija jau 2019. gada 1. jūlijā samazināja akcīzes nodokļa likmes atsevišķiem alkoholisko dzērienu veidiem, piemēram, stiprajam alkoholam par 25 procentiem. Šīs izmaiņas veicināja Igaunijas pārrobežu tirdzniecību ar citām Skandināvijas valstīm, it īpaši ar Somiju. Līdz likmes samazināšanai aptuveni 1/3 no Igaunijā nopirktajiem alkoholiskajiem dzērieniem iegādājās patērētāji no Skandināvijas valstīm. Līdz ar to šāds likmju samazinājums Igaunijas budžetam deva papildu ieņēmumus. Savukārt uz Latvijas valsts budžetu Igaunijas lēmums atstāja negatīvu ietekmi. Lai šo situāciju kaut kādā mērā līdzsvarotu, Saeimā pagājušā gada vasaras vidū tika pieņemti grozījumi, kas ar 2019. gada 1. augustu paredzēja akcīzes nodokļa likmi stiprajam alkoholam uz laiku (līdz šā gada 29. februārim) samazināt par 15 procentiem. Ja likums netiktu grozīts, tad stiprajam alkoholam akcīzes likme ar šā gada 1. martu pieaugtu par 29,5%, savukārt alum, vīnam, raudzētajiem dzērieniem ar spirta saturu virs 6 tilpumprocentiem un starpproduktiem akcīzes nodokļa likmes palielinājums būtu vidēji 10%.

Tā kā 2019. gadā kopējais alkoholisko dzērienu un alus patēriņa pieauguma temps bija lēnāks, nekā tika prognozēts, samazinājās arī pierobežas tirdzniecība un akcīzes nodokļa ieņēmumi par alkoholiskajiem dzērieniem stipri atpalika no cerētā, Saeimas deputāti paātrināta tempā lēma akcīzes nodokļa likmi celt mērenāk, proti, par aptuveni 5 procentiem 2020. un 2021. gadā.