NRA PĒTA: nodokļu atvieglojumi Latvijai izmaksā dārgi

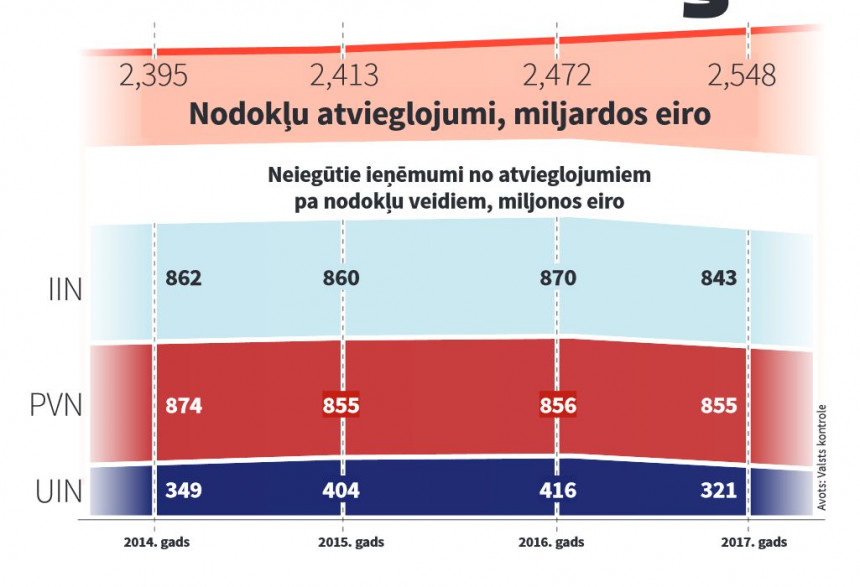

Valsts kontrole (VK) pirms desmit gadiem Finanšu ministrijai norādīja uz nepieciešamību izvērtēt nodokļu atvieglojumu sistēmu kopumā un apzināt izmaksas, kas valstij rodas, administrējot tos. Šo desmit gadu laikā būtiski nekas nav mainījies – nodokļu atlaides joprojām tiek piešķirtas bez noteikta mērķa un neizvērtējot to efektivitāti. Valsts kontrole ir aprēķinājusi, ka valsts budžets šo atvieglojumu dēļ ik gadu neiegūst aptuveni 2,5 miljardus eiro.

Latvijā šobrīd ir spēkā vairāk nekā 200 dažādu nodokļu atvieglojumu, no kuriem daļa tiek plaši izmantota, piemēram, uzņēmuma ienākuma nodokļa (UIN), iedzīvotāju ienākuma nodokļa (IIN) atlaide, savukārt citi ir tik ļoti specifiski, ka tos Latvijā neizmanto vispār. Nodokļu atlaides ir spēkā arī citās valstīs, tā nav tikai Latvijas ekonomikai raksturīga iezīme. Taču atšķirībā no daudzām citām valstīm Latvijā nodokļu atlaides tiek piešķirtas bez situācijas izvērtēšanas un skaidra mērķa, kāpēc šāds instruments jāizmanto, liecina Valsts kontroles veiktā revīzija par nodokļu atvieglojumiem.

VK padomes locekle, Revīzijas un metodoloģijas departamenta direktore Zita Zariņa uzsver, ka Valsts kontroles veiktā revīzija un tās secinājumi nebūt nenozīmē, ka Latvijā nebūtu vajadzīgas nodokļu atlaides vai ka tās ir piemērotas nelietderīgi. «Revīzijā mēs konstatējām, ka absolūti lielākajai daļai no tiem nodokļu atvieglojumiem, kurus mēs pārbaudījām, nav skaidri noteikti mērķi, kā arī rezultatīvie rādītāji, pēc kuriem mēs varētu pārliecināties, vai mērķis ir sasniegts. Tā ir galvenā un būtiskākā problēma nodokļu atvieglojumu sistēmai,» sacīja Z. Zariņa.

Nav mērķu, nav pārbaudāmu rezultātu

Nodokļu atvieglojumi var būt ātrs ceļš, kā valsts sniedz finansiālu atbalstu konkrētu problēmu risināšanai. Līdz ar to katram nodokļu atvieglojumam jābūt pamatotam un jēgpilnam. Valsts kontrole revīzijā secinājusi, ka līdz šim nav sistēmiski novērtēts, kuri nodokļu atvieglojumu veidi patiesi ir nepieciešami un kādas problēmas tie ir atrisinājuši. Trūkstot informācijai par nodokļu atvieglojumu ietekmi, nevar pieņemt pamatotus lēmumus par nodokļu atvieglojumu izmaiņām, lai Latvijas sabiedrība saņemtu tai nepieciešamos atbalsta veidus.

«Būtībā nodokļu atvieglojumus, atlaides un atbrīvojumus var uzskatīt par valsts budžeta izdevumu neredzamo daļu. Lēmumiem par to, kam, cik lielu un kāpēc piešķirt vienu vai citu atvieglojumu, jābūt labi pamatotiem, lai valsts atbalsts iedzīvotājiem un uzņēmumiem būtu jēgpilns un tiešām risinātu aktuālas problēmas. Pārskatot atvieglojumu sistēmu pēc būtības un atsakoties no nevajadzīgajiem atvieglojumiem, un mērķtiecīgi saglabājot vajadzīgos, valdībai būs vieglāk strādāt, neceļot nodokļus,» norāda valsts kontroliere Elita Krūmiņa.

Latvijā darbojas vairāk nekā 200 dažādu nodokļu atvieglojumu, kuriem vēsturiski vai nekvalitatīvas politikas plānošanas dēļ nav noteikti skaidri mērķi. Nav arī kritēriju, pēc kuriem novērtēt, vai atvieglojums ir devis kādu labumu. Gadījumos, kad tiek ieviesti jauni nodokļu atvieglojumi vai pārskatīti esošie, nav iespējams salīdzināt konkrētu atvieglojumu ietekmi, secina Valsts kontrole. Vienīgais izņēmums, ko Valsts kontrole atzina, ir Zemkopības ministrijas virzītais ierosinājums par PVN likmes samazināšanu Latvijā audzētiem augļiem un dārzeņiem. Pirms šī lēmuma pieņemšanas ZM bija izvērtējusi situāciju un nospraudusi mērķus.

Savukārt Finanšu ministrija uzsver, ka tā regulāri analizē un informē sabiedrību par nodokļu atvieglojumiem. «FM regulāri analizē darbaspēka nodokļu slogu un tā ietekmi uz ienākumu nevienlīdzības mazināšanu, ko raksturo nodokļu plaisas rādītājs. 2018. gadā nodokļu sloga jeb nodokļu plaisas samazināšanu daļēji ierobežoja valdības akceptētās un Saeimas atbalstītās izmaiņas, kas paredzēja, lai nodrošinātu veselības nozares finansējuma pieaugumu un ierobežotu budžeta deficītu, par vienu procentpunktu paaugstināt valsts sociālās apdrošināšanas obligāto iemaksu likmi. Tomēr, neskatoties uz to, darbaspēka nodokļu slogs zemu ienākumu saņēmējiem pirmo reiz pēdējo desmit gadu laikā būs zem 40% un, salīdzinot ar 2017. gadu, tiks samazināts par apmēram trīs procentpunktiem, kas Eiropas Savienības kontekstā ir vērtējama kā būtiska izmaiņa,» skaidroja FM Komunikācijas departamenta vecākā referente Ieva Vilkaste.

FM piebilst, ka vēsturiski ir izveidojusies prakse, ka nodokļu atvieglojumiem netiek definēti konkrēti rezultatīvie rādītāji, bet, pieņemot jebkuru likumdošanas aktu, tiek izstrādāts sākotnējās ietekmes novērtējuma ziņojums (anotācija). Turklāt pēc FM ierosinājuma, pieņemot jaunas likumdošanas iniciatīvas, tiek plašāk izmantoti terminēti atvieglojumi, kā arī precīzāk definēti sasniedzamie rezultāti un mērķi (piemēram, Pievienotās vērtības nodokļa likumā attiecībā uz samazināto likmi svaigiem augļiem un dārzeņiem).

Izstrādājot nodokļu politikas pamatnostādnes nākamajam periodam, FM plāno sadarbībā ar nozaru ministrijām iekļaut tajā konkrētu darbības plānu ar termiņiem, kādos visiem nodokļu atvieglojumiem tiks definēti mērķi un sasniedzamie rādītāji. Tāpat FM plāno koordinēt un konsultēt nozaru ministrijas par nodokļu atvieglojumu efektivitātes izvērtēšanu. Savukārt no nozaru ministrijām FM gaida, ka tās, veidojot nozaru politiku, izvērtēs visu nozarei pieejamo finansējumu kopumā, t.i., ne tikai pieejamos nodokļu atvieglojumus, bet arī pārējo piešķirto valsts atbalstu (dotācijas, tiešmaksājumus, grantus, stipendijas utt.).

Reformas sekas - neizvērtētas un neskaidras

Kamēr vienus atvieglojumus izmanto daudzi, piemēram, IIN pārmaksas atgūšanu, citi - ļoti reti. Viens tāds piemērs ir PVN atbrīvojums zobu tehniķu pakalpojumiem. Tas tika ieviests, lai veicinātu iedzīvotāju pieejamību šiem pakalpojumiem. Diemžēl, tā kā šī nodokļu atlaide darbojas tikai tajā gadījumā, ja zobu tehniķis strādā vienā uzņēmumā ar zobārstu, pie kura tiek pasūtīti zobu tehniķa pakalpojumi, tā iedzīvotājiem ir liegta, jo Latvijā vēsturiski ir izveidojies tā, ka zobu tehniķi un zobārsti lielākoties strādā dažādos uzņēmumos.

2018. gadā Latvijā tika ieviesta plaša nodokļu reforma. Valsts kontrole norāda, ka būtu bijis loģiski, ja reformas izstrādes laikā būtu izvērtēta esošo un plānoto nodokļu atvieglojumu lietderība, bet diemžēl tas neesot noticis. Piemēram, ieviešot iedzīvotāju ienākuma nodokļa diferencēto minimumu, nekur nav fiksēts, kādu mērķi ar to ir plānots sasniegt. Teorētiski tam vajadzēja panākt, lai cilvēkiem ar zemiem ienākumiem ik mēnesi uz rokas paliktu vairāk naudas. Diemžēl Valsts kontrole secinājusi, ka šī palīdzība mērķauditoriju nav sasniegusi, jo aptuveni 132 tūkstoši iedzīvotāju ar zemiem ienākumiem 2017. gadā kreditēja valsti. Par to liecinot fakts, ka šīs personas bija pārmaksājušas nodokli kopumā par 13,16 miljoniem eiro.

Administrēšana izmaksā dārgi

Valsts kontrole arī secinājusi, ka ar atvieglojumu ieviešanu un administrēšanu saistītie izdevumi netiek uzskaitīti. Līdz ar to faktiski nav iespējams aprēķināt, cik tas valstī kopumā izmaksā. Lai gūtu vismaz aptuvenu priekšstatu, Valsts kontrole veica aprēķinu, cik varētu izmaksāt iedzīvotāju ienākuma nodokļa attaisnoto izdevumu administrēšana. Iedzīvotājs, kurš par ārstniecības vai izglītības izdevumiem ir samaksājis 100 eiro, var izmantot IIN atvieglojumu par attaisnotiem izdevumiem 23% apmērā - tātad 23 eiro. Savukārt VID vienas šādas deklarācijas apstrāde, pēc VK aplēsēm, izmaksā 50 eiro. Turklāt VK vērš uzmanību, ka attaisnotie izdevumi veido tikai 4,9% no IIN atvieglojumu kopsummas, taču tieši šī atvieglojuma administrēšana ir īpaši sarežģīta un resursu ietilpīga gan iedzīvotājiem, gan pašam VID.