Nodokļu atvieglojumi veido teju pusi no nodokļu ieņēmumiem

Valsts nodokļu politika ir saistīta ar visiem nozīmīgākajiem procesiem valstī, piemēram, konkurētspēju, pirktspēju un eksportspēju, kā arī demogrāfijas un inovāciju veicināšanu. Nodokļu politika būtiski ietekmē arī nodarbinātību, uzņēmējdarbības vidi un struktūru, kā arī ir izšķirošā, nosakot valsts pakalpojumu apjomu un kvalitāti. Nozīmīga daļa no nodokļu politikas ir arī nodokļu atvieglojumi, kas ir pretimnākšana dažādu grupu iedzīvotājiem, bet vienlaikus ir valsts nesaņemtie ienākumi.

Par nodokļu atvieglojumu var uzskatīt jebkuras novirzes no attiecīgās valsts likumos noteiktā vispārējā nodokļu režīma, kas kādam nodokļu maksātājam vai maksātāju grupai paredz nodokļa sloga samazinājumu vai izdevīgāku nodokļa nomaksas kārtību. Nodokļu atvieglojumus piemēro, vadoties pēc kritērija, ka nodokļu maksātājs vai to grupa atbilst likumā noteiktai pazīmei. Tas var būt, piemēram, ienākumu apmērs, ģimenes stāvoklis, saimnieciskās darbības veids vai reģions, norādīts Finanšu ministrijas publikācijā.

Finanšu ministrija ir izvērtējusi Latvijas nodokļu atvieglojumu sistēmu, tās apmērus, mērķi un ietekmi uz valsts budžeta ieņēmumiem. Regulāra nodokļu atvieglojumu efektivitātes izvērtēšana ir nepieciešama, jo jāpārliecinās, vai tie sasniedz izvirzīto mērķi, nerada konkurences kropļojumus, būtiskas papildizmaksas un administratīvo slogu.

Pēdējo gadu laikā bija jūtama tendence kopējam atvieglojumu apmēram pieaugt, bet 2017. gadā apmērs ir samazinājies par 5% un arī īpatsvars pret iekšzemes kopproduktu (IKP) un kopējiem nodokļu ieņēmumiem ir nedaudz samazinājies. To galvenokārt ietekmēja nodokļu atvieglojumu izmantošanas intensitāte un nodokļu politikas izmaiņas.

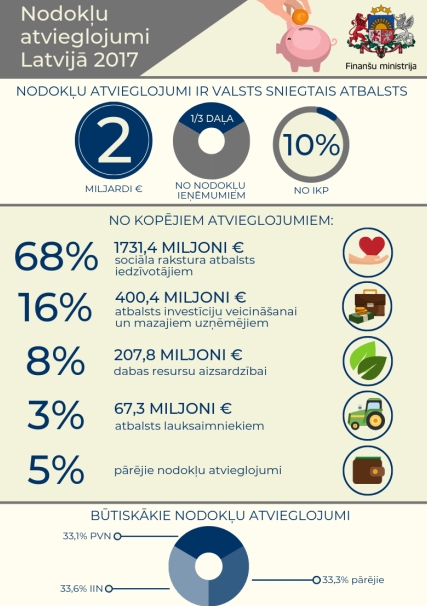

2017. gadā kopējais būtiskāko nodokļu atvieglojumu apmērs bija 2 547,7 miljoni eiro. Tas ir gandrīz puse jeb 45% no analizēto nodokļu kopējiem ieņēmumiem un 9,49% no IKP.

Nodokļu atvieglojumus nosacīti var iedalīt pēc to mērķa. Lielākie nodokļu atvieglojumi pēc to apmēra un mērķa tiek piešķirti sociāla rakstura atvieglojumiem. Tie veido 68% no visiem nodokļu atvieglojumiem pēc to apmēra. Otri lielākie nodokļu atvieglojumi pēc to apmēra un mērķa jeb 15,7% no visiem nodokļu atvieglojumiem pēc to apmēra tiek piešķirti investīciju veicināšanai. Savukārt dabas resursu aizsardzībai - 8,2% un lauksaimniecībai - 2,6%.

Lielākie nodokļu atvieglojumi pēc to apmēra 2017. gadā bija iedzīvotāju ienākuma nodokļa (IIN) un pievienotās vērtības nodokļa (PVN) atvieglojumi. IIN atvieglojumu apmērs 2017. gadā veidoja 855,4 miljonus eiro, kas ir aptuveni puse no kopējiem IIN ieņēmumiem 2017. gadā. Procentuāli lielāko daļu no tiem 2017. gadā veidoja neapliekamais minimums pensionāriem - 38,7%, neapliekamie ienākumi - 25,3%, neapliekamais minimums - 13,5% un atvieglojumi par apgādībā esošām personām - 14,9%. Pēdējo gadu laikā ir vērojams arī straujš IIN atmaksu pieaugums, kas skaidrojams ar diferencētā neapliekamā minimuma ieviešanu no 2016. gada.

Savukārt kopējais PVN atvieglojumu apmērs 2017. gadā veidoja 842,7 miljonus eiro, kas ir 38,5% no kopējiem PVN ieņēmumiem. Šajā summā ietilpst ar PVN neapliekamo preču un pakalpojumu apmērs (753,4 miljoni eiro) un ar PVN samazinātām likmēm apliekamo preču un pakalpojumu apmērs (89,3 miljoni eiro).

Finanšu ministrijā uzskata, ka īpaša uzmanība jāpievērš piemērotajiem nodokļu atvieglojumiem, kuru īpatsvars pārsniedz attiecīgā nodokļa ieņēmumus, piemēram, dabas resursu nodokļa atbrīvojumiem, kas gandrīz astoņas reizes pārsniedz kopējos šī nodokļa ieņēmumus. Tāpat uzmanība jāpievērš piemērotajiem nodokļu atvieglojumiem, kuru apjoms būtiski palielinās, piemēram, akcīzes nodokļa un nekustamā īpašuma nodokļa atvieglojumiem.

Turpmāk būtu lietderīgi noteikt terminētus nodokļa atvieglojumus, kā arī nodokļu atvieglojumu kopējo ierobežojumu attiecībā pret IKP. Tāpat, ieviešot jaunus atvieglojumus, būtu nepieciešams noteikt to mērķi un rezultatīvos rādītājus, kā arī izvērtēt un atteikties no mazāk efektīviem nodokļu atvieglojumiem.