Uzņēmuma ienākuma nodokļa reforma velk uz izgāšanos

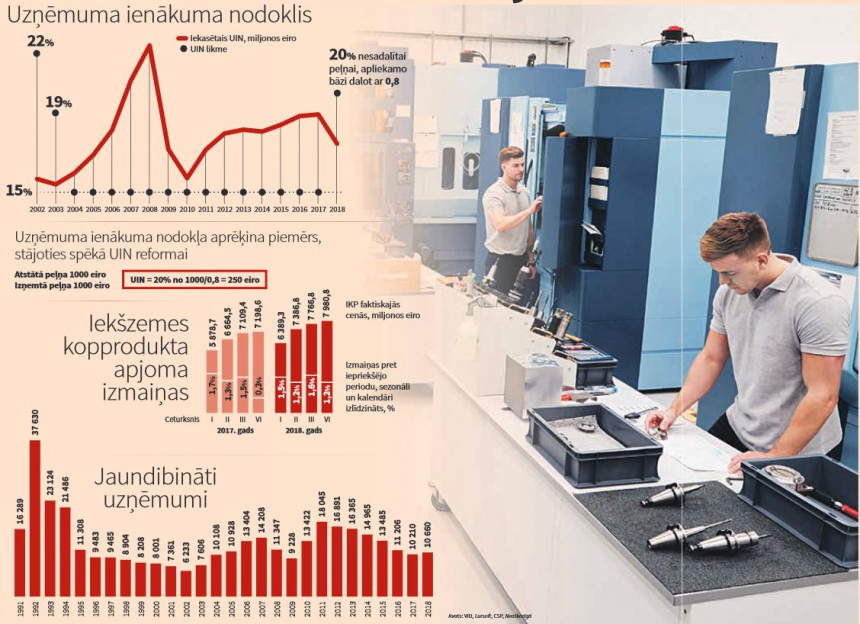

Pirmais reformas gads liecina, ka uzņēmuma ienākuma nodoklī iekasēts par 122 miljoniem eiro jeb 28 procentiem mazāk nekā 2017. gadā, tajā pašā laikā nav piedzīvots ne būtisks uzņēmumu skaita pieaugums, ne investīciju palielinājums. Finanšu ministrija (FM) savukārt uzsver, ka reformas lietderīgumu ir par ātru vērtēt.

Uzņēmumu ienākuma (UIN) nodokļa reformas mērķis bija veicināt tautsaimniecības attīstību, stimulējot uzņēmumus lielāku peļņas daļu atstāt uzņēmumā un veicinot investīciju pieaugumu. Atliekot nodokļa uzlikšanu līdz peļņas sadalīšanai, reformas autori - Finanšu ministrija - sabiedrībai vēstīja, ka tas uzņēmumiem radīs papildu motivāciju un iespējas veikt investīcijas, piemēram, palielināt ražošanas vai pakalpojumu jaudu, kā rezultātā uzlabošoties Latvijas uzņēmumu kapitalizācija, pieaugs to apgrozījuma peļņa, kā rezultātā budžeta ieņēmumi augtu.

Izmērāmi lielumi un neizmērāmi efekti

Uzņēmuma ienākuma nodoklī pērn iekasēti 304 miljoni eiro, kas ir mazākie šā nodokļa ieņēmumi pēdējo septiņu gadu laikā un par 122 miljoniem eiro mazāk nekā 2017. gadā. Tiesa, ar ieņēmumu kritumu reformas veidotāji jau rēķinājās. Taču tajā pašā laikā tika prognozēti vairāki ieguvumi, kuri varētu atsvērt sākotnējos nodokļu ieņēmumu zaudējumus.

Piemēram, tika prognozēts, ka reformas rezultātā palielināsies uzņēmumu pamatkapitāls, kas kopā ar citiem uzņēmējdarbības rādītājiem (apgrozījums, peļņa) uzlabos uzņēmumu pieeju kredītresursiem. 2015. un 2016. gadā no jauna izsniegto kredītu apjoms uzņēmumiem pieauga attiecīgi par 21% un 33%. Realizējot UIN reformu, no jauna izsniegto kredītu apjoms turpmākajos trijos gados varētu pieaugt par pieciem procentpunktiem straujāk nekā bāzes scenārijā, dodot papildu stimulu uzņēmumu investīcijām, prognozēja Finanšu ministrija. Reforma solīja arī iekšzemes kopprodukta (IKP) pieaugumu un ēnu ekonomikas mazināšanos, jo reforma veicinātu uzņēmumu skaita pieaugumu un mazāku ieņēmumu slēpšanu gadījumos, kad uzņēmumi neatbilst mikrouzņēmuma kritērijiem, kur kopējais nodokļu slogs ir salīdzinoši zemāks. Centrālās statistikas pārvaldes dati liecina, ka IKP 2018. gadā (tāpat kā iepriekšējos gados) kāpa - salīdzinājumā ar 2017. gadu pieaugums bija par 4,8 procentiem, taču noteikt reformētā UIN ietekmi uz IKP izmaiņām nav iespējams. Savukārt ēnu ekonomikas līmenis pēdējo reizi tika mērīts 2017. gadā, kad Rīgas Ekonomikas augstskola (SSE Riga) veica pētījumu Ēnu ekonomikas indekss Baltijas valstīs. Toreiz rezultāti liecināja, ka ēnu ekonomikas apjoms Latvijā 2017. gadā palielinājies par 1,3 procentiem, neskatoties uz ekonomikas augšupeju. Izteikts procentos no iekšzemes kopprodukta (IKP), ēnu ekonomikas lielums 2017. gadā Latvijā bija 22%, bet Lietuvā un Igaunijā - 18,2%. To, kāds šis indekss būs bijis 2018. gadā, uzzināsim maijā, kad SSE Riga prezentēs jaunāko pētījumu.

Jauno uzņēmumu dibināšanas dinamika 2018. gadā, savukārt, bija iepriecinoša. Lursoft dati liecina, ka 2018. gadā Latvijā reģistrēti 10 660 jauni uzņēmumi, kas ir par četriem procentiem vairāk nekā 2017. gadā, bet tajā pašā laikā sliktā ziņa ir tā, ka gada laikā likvidēti 20 746 uzņēmumi (par ceturtdaļu vairāk nekā 2017. gadā). Likvidēto uzņēmumu vidējais vecums likvidēšanas brīdī bijis teju 11 gadu, un tie visbiežāk darbojušies tādās jomās kā būvniecība, sabiedriskā ēdināšana un kravu pārvadājumi.

Reformas veidotāji cerēja arī uz investīciju palielināšanos, jo statistikas dati par uzņēmumu ilgtermiņa ieguldījumiem liecināja, ka uzņēmumu uzkrātās investīcijas kopš 2015. gada vidus nepieauga, tāpat 2016. gada sākumā bija samazinājušās uzkrātās ārvalstu tiešās investīcijas. 2016. gadā kopā investīcijas pamatkapitālā (bruto pamatkapitāla veidošana) bijušas par 11,2% mazākas nekā pirms gada, un investīciju līmenis ekonomikā jau no 2013. gada ir bijis zems.

Tajā pašā laikā jāatzīmē, ka jaunais UIN regulējums būtiski ietekmējis līdzšinējo ziedojumu sistēmu nevalstiskajām organizācijām. Tā kā reinvestētā peļņa vairs netiek aplikta ar nodokli, uzņēmumu motivācija ziedot, par ko arī pienākas atbrīvojums no UIN, strauji mazinājusies.

Iespējamas jaunas nodokļu izmaiņas

Finanšu ministrijas Komunikācijas departamenta direktors Aleksis Jarockis Neatkarīgajai uzsvēra, ka jaunā uzņēmumu ienākuma nodokļa sistēma ir ieviesta veiksmīgi, taču par ieguvumiem esot vēl pāragri spriest. «Šobrīd UIN reformas ietekme netiek vērtēta, jo pieejamie dati par 2018. gadu pilnībā neatspoguļo jauno uzņēmuma nodokļa sistēmas būtību. 2018. gads ir uzskatāms par pārejas periodu, jo tā pirmajā pusgadā tika saglabāti UIN avansa maksājumi (turpmāk netiek paredzēti), kā arī uzņēmumi veica UIN piemaksas vēl par 2017. gada taksācijas periodu. Tāpat ieņēmumi no peļņas sadales, kas ir būtiskākā UIN ieņēmumu sastāvdaļa, tiek plānoti vien 2019. gadā (iepriekšējā gada peļņu uzņēmumi parasti sadala pēc gada pārskatu iesniegšanas). Tādējādi faktiskais ietekmes izvērtējums ir iespējams vien pēc 2020. gada,» sacīja A. Jarockis.

Tajā pašā laikā viņš informēja, ka pēc 2019. gada budžeta apstiprināšanas valdība plāno sākt darbu pie 2020. gada budžeta un pie nodokļu sistēmas pārskatīšanas. Vai būs izmaiņas arī UIN, viņš neatklāja.

«Finanšu ministrs Jānis Reirs visās intervijās ir teicis, ka valdība vienojās, ka nodokļu grozījumi būtu jāveic vienu reizi Saeimas sasaukuma laikā. Nodokļu sistēmas pārskatīšanas uzdevums būs novērst nodokļu reformas trūkumus, kā arī veikt uzlabojumus, nevis grozīt nodokļus katru gadu,» uzsvēra A. Jarockis.

Nenovērtēti padomi

Bažas par nodokļu reformas ietekmi jau 2017. gadā pauda Fiskālās disciplīnas padome, norādot, ka nodokļu reformas pasākumi ir dārgi un nemazinās nevienlīdzību. Nodokļu reformas rezultātā samazinātos resursu apjoms publiskā sektora finansēšanai, 0% likmes ieviešana reinvestētai peļņai samazinātu ieņēmumus, bet optimisms par ilgtermiņa sekām var nepiepildīties.

Arī Ventspils mērs Aivars Lembergs pirms pusotra gada brīdināja, ka nodokļu reformas īstenošanai izraudzīts nekvalitatīvs scenārijs. Pēc viņa toreizējām aplēsēm, valdības plānotās reformas rezultātā nodokļu ieņēmumi samazināsies par 620 miljoniem eiro. A. Lembergs toreiz uzsvēra, ka nedrīkst izmest 600 miljonus eiro, ja trūkst naudas. Šādi milzu lēcieni radot problēmas tautsaimniecībai. Viņaprāt, nodokļu ieņēmumi būtu jāsamazina pakāpeniskāk. Piemēram, samazinājums varētu būt par aptuveni 400 miljoniem eiro. Šādā gadījumā pāri paliktu 200 miljoni eiro, no kuriem pusi varētu atvēlēt ieilgušo veselības aprūpes problēmu risināšanai.

Tāpat reforma krietni samazināja pašvaldību ieņēmumus. A. Lembergs februāra beigās žurnālistiem atklāja, ka viņš ar pamatojumiem par to, ka nodokļu reforma nesīs pašvaldībām zaudējumus, vērsies gan pie tā brīža finanšu ministres Danas Reiznieces-Ozolas (ZZS), gan Ministru prezidenta Māra Kučinska (ZZS) un citiem politiķiem, tomēr rezultātā panākta tikai neliela pretimnākšana. «Tur bija eiforija tāda, ka pēc šīs reformas no pagrīdes izies visa pelēkā un netīrā ekonomika, tā legalizēsies, nodokļus visi maksās un ieņēmumi augs debešķīgā ātrumā,» norādīja politiķis.

Arī daļa sabiedrības ar reformu nav apmierināta. Piemēram, pērn aprīlī publiskotās Vācijas-Baltijas Tirdzniecības kameras konjunktūras aptaujas rezultāti liecināja, ka jaunā nodokļu reforma lielākoties tiek novērtēta negatīvi. Tikai 14% no visiem aptaujātajiem uzņēmējiem bija ar to apmierināti, bet gandrīz puse jeb 44% pauda neapmierinātību. Uzņēmēji aptaujā norādīja, ka sagaida nozīmīgu pieaugumu darbaspēka izmaksām 11% apmērā.

Tāpat Latvijas Tirdzniecības un rūpniecības kameras valdes priekšsēdētājs Jānis Endziņš vēl pagājušā gada pirmajā pusē atzina - lai gan nodokļu reforma tika uzsākta ar lielām cerībām, diemžēl no plānotā palika tikai reinvestētās peļņas nodoklis 0% apmērā un pamatlikme iedzīvotāju ienākuma nodoklim 20%. «Papildus nāca progresīvā ienākuma nodokļa sistēma, kas ne tikai sadārdzina grāmatvedības jautājumus, bet arī nostāda Latviju nekonkurētspējīgā situācijā gan ar kaimiņvalstīm, gan citām attiecībā uz ienākuma nodokli lielākām algām, tādējādi atbaidot no Latvijas un mazinot iespējas piesaistīt produktīvus uzņēmumus,» viņš norāda. Tāpat nodokļu slogs pieauga mazajiem uzņēmējiem - mikrouzņēmumu nodokļu maksātājiem, jo šī nodokļa likme no 9% 2017. gadā pieauga līdz 15 procentiem 2018. gadā.

Balstās uz Igaunijas pieredzi

Nodokļu reformas veidotāji UIN jomā lielā mērā balstījās uz Igaunijas pieredzi, kur šāds atliktais uzņēmumu ienākuma nodoklis darbojas jau gadiem. Dati par uzņēmumu pašu kapitālu Igaunijā apliecinājuši, ka Igaunijas uzņēmumi kopumā ir krietni labāk kapitalizēti salīdzinājumā ar Latvijas uzņēmumiem. Tāpēc esot pamats uzskatīt, ka, ieviešot līdzīgu sistēmu, uzlabosies arī Latvijas uzņēmumu kapitalizācija, turklāt tiem mazināsies motivācija slēpt īsto peļņas apmēru. Tajā pašā laikā Igaunija, kurā nodokļu ieņēmumi ir daudz augstāki, UIN jomā saskaras ar citām problēmām, proti, daļa Igaunijas uzņēmēju peļņu nesadala gadiem, attiecīgi atliekot arī nodokļa maksājumu. Tā rezultātā Igaunija ir spiesta ieviest jaunus nodokļu risinājumus, kas veicina sadalīt pēdējā gada peļņu. Vai arī Latvija ar to saskarsies, redzēsim.

Tajā pašā laikā ir bažas, ka jaunā UIN kārtība paver iespējas likumu apiet ar līkumu, proti, peļņu neizņemt Latvijā, kur ir jāmaksā 20% nodoklis, bet citā valstī bāzētā māsas vai mātes uzņēmumā, kur nodoklis ir zemāks. A. Jarockis skaidro, ka arī gadījumos, ja peļņas sadale notiek slēptā veidā, piemēram, ar aizdevumu mātes uzņēmumam, arī tad ir jāveic uzņēmumu ienākuma nodokļa maksājums Latvijā, piebilstot, ka likuma Par nodokļiem un nodevām 23. pantā ir paredzēts, ka VID jebkuru mākslīgu darījumu var vērtēt pēc ekonomiskās būtības.