Latvijas ekonomiskais brīnums – izaugsme bez kredītiem

Latvija atspēko kapitālismā un ne tikai kapitālismā izplatīto mācību, ka ekonomiskajai izaugsmei būtu nepieciešams kapitāls un kapitālieguldījumi.

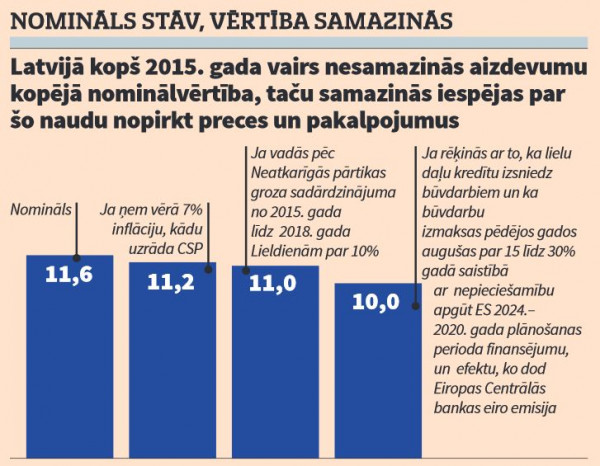

Ir sasniegta gandrīz simetriska atbilstība starp Latvijas iekšzemes kopprodukta (IKP) pieaugumu un Latvijā izsniegto kredītu atlikuma samazināšanos. Centrālā statistikas pārvalde apgalvo, ka Latvijas ekonomiskā izaugsme pēc 2008. gada pasaules krīzes sākusies 2011. gadā. Ja 2010. gada IKP pieņem par 100%, tad pagājušajā gadā tas sasniedzis tieši 133%. Latvijā izsniegto komercbanku kredītu summa vietējiem uzņēmumiem (neieskaitot starpbanku kredītus) un iedzīvotājiem tajā paša laikā samazinājusies par 31%. Pārskata periodā kredītportfelis sadilis no 16,9 miljardiem eiro 2010. gada beigās līdz 11,6 miljardiem eiro pagājušā gada beigās. Citiem vārdiem sakot, tikai + un - zīme atšķir 33% no 31%.

Saprotams, ka pat kredītu atlikumu izmaiņas nav norādāmas pilnīgi absolūti precīzi kaut vai skaitļu noapaļošanas dēļ. Novirzes starp iegrāmatoto un faktisko kredītu atlikumu summu iespējamas sakarā ar to, kā dažādas bankas lēmušas par bezcerīgo kredītu norakstīšanu zaudējumos un veikušas citas manipulācijas savu bilanču sakārtošanai. Vēl jo mazāk garantiju, ka statistiķi pamanījuši visu valstī gadu no gada jaunradīto vērtību bez zudumiem un bez pierakstījumiem. Tomēr pat tad, ja kļūdas aprēķinos novirzītu IKP un kredītportfeļa izmaiņu radītājus kaut par 10 procentpunktiem uz augšu vai uz leju, tas nemainītu secinājumu, ka Latvija atspēko pieņēmumu par kapitālieguldījumu nepieciešamību ekonomiskajai izaugsmei.

Ja tomēr paliek spēkā uzskats, ka kaut kāds starta kapitāls ekonomiskajai darbībai vajadzīgs, tad varētu būt trīs avoti, no kuriem tas tecējis uz Latviju pēc 2008. gada, kad kredītu straume caur bankām izsīka.

Pirmkārt, ja uzņēmēji treknajos gados uzaudzējuši faktiski daudz biezāku tauku slāni, t.i., lielākus uzkrājumus, nekā viņi iegrāmatojuši savu uzņēmumu bilancēs. Atkarībā no katra uzņēmēja darbības apjoma, viņa faktiskā bagātība slēpta ofšoros vai tepat uz sievasmātes vārda (uz jebkura uzvārda, kas nenorāda īsto īpašnieku) noformētos īpašumos. Kad iestājās krīze, viņiem bija viegli laist uz bankrotu savus uzņēmumus, no kuriem nauda tika izpumpēta jau pirms krīzes. Pieņemsim, ka vismaz daļa šīs naudas tika izmantota jaunu uzņēmumu palaišanā kopš 2010. gada.

Otrkārt, krīzes gados Latvijā bija viegli noalgojami maksātnespējas administratori, kas nokārtoja uzņēmumos palikušo vērtību atdošanu jebkam, bet tikai ne kreditoriem. No blēdībām cieta bankas un daudzi citi, bet bija taču arī ieguvēji. Jautājums, cik lielā mērā viņi pēc tam legalizēja savus īpašumus valstī, par kuru viņiem bija pilnīga skaidrība, cik viegli šeit īpašumus zaudēt. No otras puses, viņi varēja vismaz ticēt, ka prot labāk nodrošināties pret īpašumu zaudēšanu dzimtajā Latvijā nekā jebkur citur pasaulē, kur vietējiem blēžiem palīdz turienes sienas, t.i., policija u.tml.

Treškārt, spoguļattēla simetrija saskatāma arī starp privāto parādu dilšanu un valsts parāda augšanu. Valsts aizlienētā nauda plūda pie ierēdņiem, lai viņi pildītu divas funkcijas vēl bez tā, ka balstīja Valda Dombrovska daudzās valdības. Pirmais uzdevums viņiem bija turpināt kārtot savus hipotekāro kredītu maksājumus, lai bankas krīzes laikā tomēr nebankrotētu vai neaizbēgtu uz Zviedriju. Lai cik sāpīgi bija Parex bankas un Krājbankas bankroti, banku sistēma Latvijā tik tiešām noturējās un šad tad izsniedz arī jaunus kredītus vismaz atgūto kredītu apjomā. Otrais uzdevums bija tērēt naudu jebkur un jebkā, bet Latvijā. Ierēdņu algu tērēšana kā ekonomikas galvenais balsts skaidrāk nekā valstī kopumā saskatāma lauku pašvaldību mērogā.

Uz pieņēmuma, ka Latvijas iedzīvotājiem tomēr ir daudz līdz šim nelegalizētas naudas, balstās priekšlikums noorganizēt kapitālieguldījumus, apejot bankas. Ja tās tagad vispār piekrīt pieņemt klientu naudu, tad ne tāpēc, lai izsniegtu kredītus un pelnītu uz kredītprocentu pārsvara pār depozītprocentiem. Bankas Eiropā tagad pelna ar klientu naudas glabāšanu, vai nu atklāti nosakot negatīvus depozītprocentus, vai nemaksājot neko par depozītu un iekasējot naudu par depozītu vai norēķinu kontu apkalpošanu. Par tādu rīcību bankas izpelnījās bārienu no V. Dombrovska kā Eiropas Komisijas viceprezidenta. Šā gada sākumā viņš apmeklēja Latviju un atstāja šeit atgādinājumu, ka «tā saucamajos treknajos gados, kad ekonomika jau bija pārkarsēta, kredītus meta pakaļ, bet krīzes laikā pieejamību kredītiem pilnībā nogrieza. Rezultātā ekonomiskā nesabalansētība tika padarīta vēl lielāka un krīzes pārvarēšana bija vēl sarežģītāka». «Skaidrs, ka uz šāda veida finansējumu mēs pilnībā paļauties nevaram,» rezumēja V. Dombrovskis. Skaidrāk sakot, dažādas ES pārvaldes struktūras zaudējušas paļāvību uz bankām un prāto (vai tikai baida bankas?) par banku aizvietošanu ar kaut ko, kas saukšoties kapitāla tirgus.

Labi, bet norāde uz kapitāla tirgu nav atbilde, kā un kāpēc tas sāks darboties intensīvāk nekā līdz šim. Kāds būs tā iedarbināšanas mehānisms ES un tieši Latvijā? Vai ar kapitāla tirgu domāts akciju tirgus vai pūļa finansējuma piesaistīšana, vai kaut kas pilnīgi no jauna izdomāts? Līdz šim tālāki skaidrojumi nav dzirdēti. Protams, nav iespējams uzkonstruēt kapitāla tirgus palaišanas mehānismu dažos mēnešos, bet nav drošas pārliecības, ka vismaz Briselē kāds šo mehānismu nopietni konstruē.

Latvijas mērogā rodas šaubas arī par to, vai šeit tiešām ir pietiekami daudz slēptās naudas, lai atmaksātos veidot mehānismus tās ieplūdināšanai ekonomikā. Jautājums arī, vai ekonomika būtu spējīga naudas pieplūdumu absorbēt tā, lai ieguldījumi tiešām nestu peļņu. Kāpēc gan ar naudu piebāztās bankas ar šādu peļņu nerēķinās un naudu aizdod tik ļoti negribīgi? Vai kapitāla tirgus jaudas palielināšana ļaus Latvijai beidzot tomēr noķert un apdzīt Ķīnu pēc IKP pieauguma tempa? Tas taču visiem zināms, ka tempa ziņā Latvija ir viena no pasaules ekonomiskās izaugsmes līderēm un tāda paliks vismaz tik ilgi, līdz nākamgad ap šādu laiku valstis nepaziņos savus 2019. gada IKP rādītājus. Precīzāk sakot, Latvijas izaugsme zināma visiem, kuriem šķiet pašsaprotami pieņemt par patiesību Centrālās statistikas pārvaldes paziņojumus par Latvijas IKP pieaugumu.

Lai cik dažādos veidos būtu iespējams izskaidrot 13. Saeimas vēlēšanu rezultātus, tiem atbilstošo tagadējās Krišjāņa Kariņa valdības tapšanas gaitu un šīs valdības pirmos soļus, to visu grūti saskaņot ar stāstu par Latvijas ekonomikas straujo izaugsmi. Pagājušajā gadā Latvijas IKP faktiskajās cenās esot nonācis tuvu 30 miljardiem eiro (29 523 664 000 eiro). Tā pieaugums, savukārt, sasniedzis gandrīz 2,5 miljardus eiro attiecībā pret 2017. gadu, kura bilancē iegrāmatoti 27 033 056 000 eiro. Sadalot šādu pieaugumu uz nepilniem diviem miljoniem Latvijas iedzīvotāju, katram tiek vismaz +1000 eiro gadā. No pieaugušo cilvēku skatpunkta šim pieaugumam bija jābūt vēl labāk saskatāmam, jo savs papildu tūkstotis eiro pienākas arī visiem zīdaiņiem, kuri paši šo naudu neapsaimnieko. Citiem vārdiem sakot, ģimenēm būtu jāsajūt nozīmīgs naudas līdzekļu pieplūdums. Tomēr 13. Saeimas vēlēšanu rezultāti ir tādi, it kā 2018. gada saimnieciskā bilance būtu nevis +1000, bet -1000 virtuālo eiro. Proti, cilvēki parādīja savu noskaņojumu gan ar neiešanu uz vēlēšanām, gan ar nepieredzētu kupla dīvaiņu pulka ievēlēšanu.

Atsaukšanās uz cilvēku neapmierinātību atvieglo piedāvāt arī tādu banku kredītportfeļa un IKP izmaiņu saskaņošanu, ka tiem abiem ir vienāda un tieši mīnusa zīme. IKP faktiskajās cenās neapšaubāmi ir pieaudzis, kas nozīmē tikai to, ka cilvēki ir bijuši spiesti par jebko maksāt dārgāk nekā gadu iepriekš. Protams, Latvijā netiek oficiāli noliegta inflācija un citi cenu celšanās parametri, bet jautājums ir par to, vai tie tiešām tiek ņemti vērā, pārrēķinot IKP pieaugumu faktiskajās cenās par IKP pieaugumu salīdzināmās cenās. Šeit uzskaitītie naudas avoti neļauj IKP dilt proporcionāli banku kredītu atlikumam, bet nepārtaisa kreditēšanas mīnusu par IKP plusu.