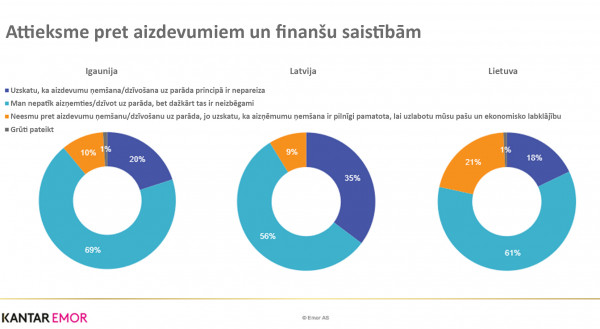

Aptauja: 56% atzīst, ka viņiem nepatīk aizņemties, tomēr dažkārt tas ir neizbēgami

Baltijas valstīs veiktā aptauja par attieksmi pret finansēm liecina, ka 35% Latvijas iedzīvotāju kredīta ņemšanu uzskata par principāli nepareizu, ar savu skeptisko attieksmi lielā mērā pārspējot savus ziemeļu un dienvidu kaimiņus. Saskaņā ar Kantar Emor veikto aptauju, aptuveni pusei no viņiem jeb aptuveni 18% Lietuvas iedzīvotāju ir negatīva attieksme pret aizņemšanos, Igaunijā tāda ir aptuveni piektajai daļai no Latvijas respondentu skaita.

Par to, ka Latvijas iedzīvotāju attieksme pret aizņemšanos nav tikai vispārīga, liecina viņu nodomi - Latvijā ir vismazāk cilvēku, kas plāno ņemt kredītu tuvāko divu gadu laikā. Ja Latvijā šādu rīcību apsver 39% aptaujāto, tad Lietuvā 56% respondentu plāno aizņemties tuvākajos divos gados.

Pētījumu eksperts Aivars Voogs skaidro, ka ir grūti pateikt, kāpēc attiecībā pret aizņemšanos latvieši ir skeptiskāki nekā viņu kaimiņi.. “2008. un 2009. gada ekonomiskā krīze skāra Latviju un tās bankas cieta nedaudz spēcīgāk nekā Igaunijā un Lietuvā. Tas varētu būt viens no piesardzības iemesliem,” norāda A.Voogs. “Tomēr aptauja atklāj vēl kādu nozīmīgu detaļu - 22% no aptaujātajiem Latvijas iedzīvotājiem savu finansiālo problēmu risināšanai ir izmantojuši ātros kredītus. Lietuvā un Igaunijā šis skaits ir attiecīgi 13% un 6%. Tā kā ātrie kredīti tiek izmantoti kā pēdējais līdzeklis, kas kopumā nav nekas patīkams, tas varētu izskaidrot daudz negatīvāko latviešu attieksmi pret aizņemšanos.”

Pētnieks piebilst, ka Latvijas ekonomikā joprojām ir lielāka tā sauktā “pelēkā zona”, kas nozīmē, ka, ja lielākā daļa algas netiek pārskaitīta strādājošā bankas kontā, viņam ir grūtāk izpildīt bankas noteiktos minimālās algas kritērijus, lai ņemtu kredītu. Kamēr 35% Latvijas respondentu ir nepārprotami negatīva attieksme pret aizņemšanos, 56% aptaujāto atzīst, ka viņiem nepatīk kredītu ņemšana, tomēr dažkārt tas ir neizbēgami. Tikai 9% Latvijas iedzīvotāju neiebilst pret aizņemšanos, jo, viņuprāt, tas palīdz uzlabot labklājību un ģimenes ekonomisko situāciju.

Latvijas ģimenēm, kas nākamgad plāno aizņemties, aptaujā tika jautāts, kādam mērķim tās ņems kredītu. Trešā daļa respondentu vēlas pirkt ilglaicīgas preces, 24% aizņemsies auto iegādei vai tā remontam un tikai 16% - nekustamā īpašuma iegādei. 34% aptaujāto Lietuvā vēlas nopirkt nekustamo īpašumu, savukārt igauņi ir vairāk ieinteresēti auto iegādē.

A.Voogs uzskata, ka latviešu vēlme ieguldīt naudu ilglaicīgās precēs liecina par viņu nevēlēšanos uzņemties lielas saistības. “Šīs preces parasti ir lētākas nekā nekustamais īpašums, tās var iegādāties uz nomaksu, un robs ģimenes budžetā nav tik liels,” turpina pētnieks.

Tajā pašā laikā kredītsaistības uz vienu iedzīvotāju Latvijā ir tikai par pāris simtiem eiro lielākas nekā Lietuvā. A.Voogs skaidro, ka kredītsaistības uz vienu iedzīvotāju, no zīdaiņa līdz senioram, Latvijā ir 3600 eiro, Lietuvā - 3400 eiro, Igaunijā - 7500 eiro. Pagājušajā gadā Latvijā vidējā darba samaksa bija nedaudz augstāka nekā Lietuvā - attiecīgi 926 eiro salīdzinājumā ar 836 eiro dienvidu kaimiņvalstī. Igaunijā vidējā darba alga bija 1221 eiro. “Iespējams, ka maksātspējīgākie iedzīvotāji Igaunijā un Latvijā jau ir atraduši sev piemērotas mājvietas, turpretī Lietuvā daudzi to vēl tikai plāno iegādāties,” piebilst A.Voogs.

Latvieši labprātāk izvēlas neņemt kredītus, taču viņu vidū ir arī mazāk respondentu nekā Igaunijā un Lietuvā, kuri domā, ka nepieciešams veidot uzkrājumus. Tikai 45% uzskata, ka naudas uzkrājumi ir ļoti svarīgi, savukārt Igaunijā un Lietuvā šādu viedokli pauž divas trešdaļas aptaujāto. 26% respondentu Latvijā atzīst, ka krāj naudu tikai noteiktam mērķim, savukārt 14% aptaujāto uzkrājumu veidošanu neuzskata par nepieciešamu.