Elektroenerģijas cenas Baltijā svārstās AER izstrādes ietekmē

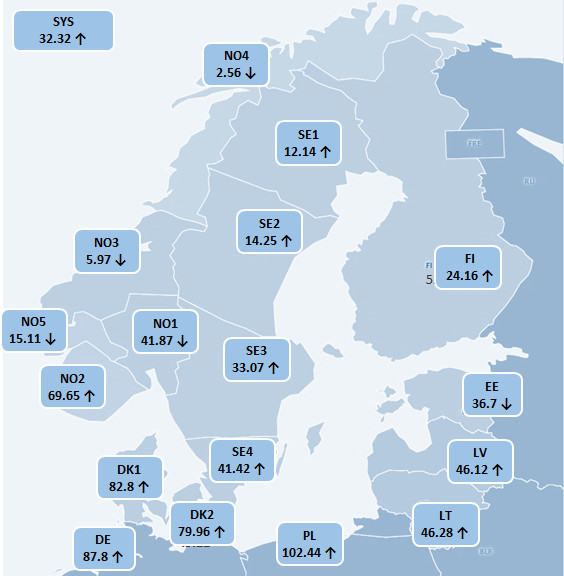

Latvijā elektroenerģijas cena pakāpās par 7 % līdz 46,12 EUR/MWh, Lietuvā par 8 % līdz 46,28 EUR/MWh, bet Igaunijā bija vērojams cenas samazinājums par 11 % līdz 36,70 EUR/MWh. Ikstundu cenas Baltijā svārstījās no -1,71 EUR/MWh līdz 198,52 EUR/MWh. Tikmēr par 68 % pieauga Nord Pool sistēmas cena – aizvadītajā mēnesī tā bija 32,32 EUR/MWh.

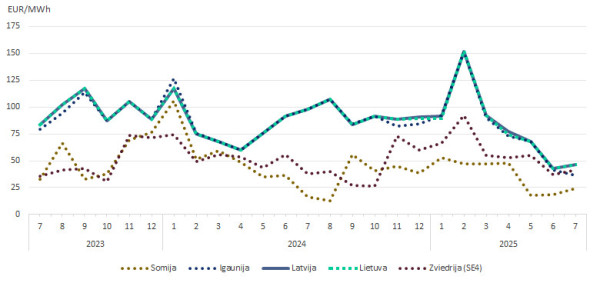

1.attēls Mēneša vidējās elektroenerģijas vairumtirdzniecības cenas Nord Pool tirdzniecības apgabalos (avots: Nord Pool)

Elektroenerģijas cenu Baltijas valstīs ietekmēja zemāka ražošana vēja stacijās, tā samazinājās par 49 %, salīdzinot ar iepriekšējo mēnesi. Samazinājās arī izstrāde hidroelektrostacijās. Kopējā ražošana hidroelektrostacijās jūlijā bija par 24 % mazāka nekā jūnijā. Mēneša griezumā par 68 % pieauga elektroenerģijas plūsmas uz Baltijas valstīm, no Somijas tā pieauga par 128 % pret iepriekšējo mēnesi. Savukārt Ziemeļvalstīs elektroenerģijas cenu kustību noteica izstrāde vēja stacijās, kas samazinājās arī Ziemeļvalstu reģionā - kopā par 36 % pret iepriekšējo mēnesi, bet ražošana saules stacijās samazinājās par 6 %. Atomelektrostaciju pieejamā ražošanas jauda pieauga līdz 74 %.

2.attēls Elektroenerģijas vairumtirdzniecības cenas 2025.gada jūlijā Nord Pool tirdzniecības apgabalos (avots: Nord Pool)

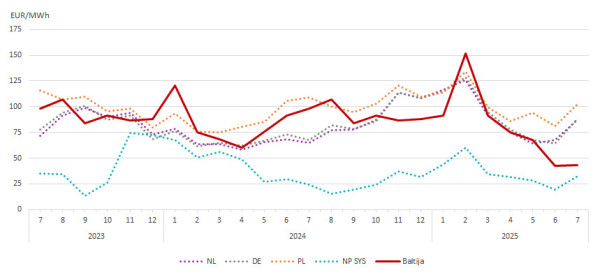

3.attēls Elektroenerģijas vairumtirdzniecības cenas Eiropas valstīs (avots: Nord Pool)

Baltijas valstīs zemāka AER ražošana

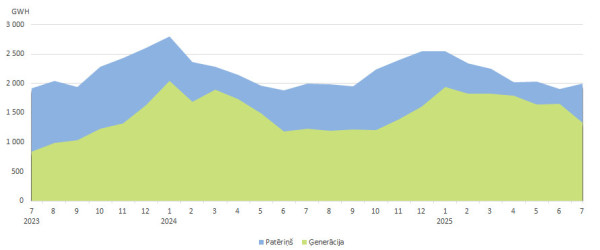

Jūlijā Baltijas valstu kopējais elektroenerģijas patēriņš pieauga par 5 %, salīdzinot ar iepriekšējo mēnesi, un bija 2 001 GWh, kas ir apmēram tikpat cik 2024. gada jūlijā. Latvijā patērētās elektroenerģijas apjoms pieauga par 8 %, salīdzinot ar jūniju, un bija 508 GWh. Lietuvā tika patērēts par 6 % vairāk elektroenerģijas nekā iepriekšējā mēnesī - 913 GWh. Igaunijā patēriņš pieauga par 1 % un bija 580 GWh.

Tikmēr elektroenerģijas ražošana Baltijas valstīs, salīdzinot ar jūniju, samazinājās par 19 %, sasniedzot 1 338 GWh. Latvijā tika saražots par 6 % mazāk nekā iepriekšējā mēnesī - 411 GWh. Lietuvā tika saražotas 637 GWh elektroenerģijas, kas ir par 23 % mazāk nekā maijā. Igaunijā elektroenerģijas ģenerācija nokritās par 25 % līdz 291 GWh.

4.attēls Elektroenerģijas bilance Baltijā (avots: PSO)

Baltijas elektroenerģijas ģenerācijas un patēriņa attiecība jūlijā bija 67 %. Aplūkojot katru valsti atsevišķi, attiecība bija Latvijā - 81 %, Lietuvā - 70 %, un Igaunijā - 50 %.

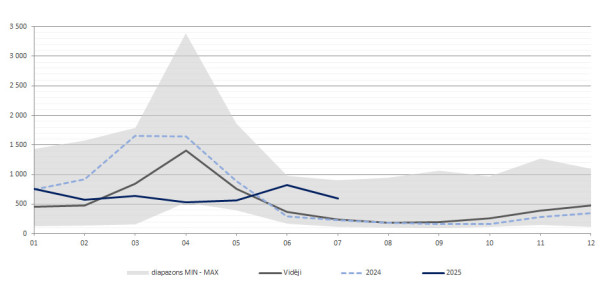

Jūlijā ūdens pietece Daugavā pārsniedz ilgtermiņa vidējo rādītāju

Ūdens pietece Daugavā aizvadītajā mēnesī bija vidēji 598 m3/s. Tas ir par 27 % mazāk nekā jūnijā, tomēr ievērojami pārsniedz ilggadēji vidējo pieteces līmeni šajā gada laikā, kas ir 236 m3/s jeb aptuveni 150 % virs normas. Pieteces pieaugumu ietekmēja nokrišņu daudzums, kas pēc LVĢMC datiem Jūlijā bija 107 mm, jeb 41 % virs mēneša normas (75,7 mm).

5.attēls Ūdens pietece Daugavā, vidēji mēnesī m3/s (avots: LVĢMC)

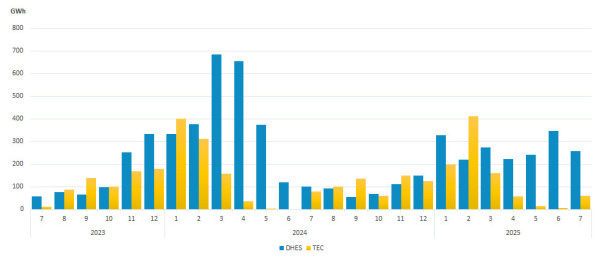

Kopumā ražošana Latvenergo stacijās aizvadītajā mēnesī pieauga, un kopā tika saražota 321 GWh elektroenerģijas. Tomēr hidroelektrostaciju ģenerācija samazinājās par 25 % pret jūniju līdz 259 GWh. Tikmēr ražošana termoelektrostacijās bija 62 GWh.

6.attēls AS "Latvenergo" Daugavas HES un TEC saražotais elektroenerģijas apjoms

Elektroenerģijas nākotnes kontraktu līkne atspoguļo laikapstākļu prognožu izmaiņas un prognozētu zemāku hidroizstrādi reģionā

Laikapstākļu un zemākas sagaidāmās AER izstrādes ietekmē jūlijā vidējā nākamā mēneša sistēmas nākotnes (Nordic Futures) cena pieauga par 35 %, sasniedzot 29,75 EUR/MWh. Savukārt nākamā gada kontrakta cena samazinājās par 2,94 % un bija 37,54 EUR/MWh.

Ziemeļvalstu hidrobilances rādītājs jūlijā bija vidēji 5,6 TWh zem normas.

ES dabasgāzes krājumi pieaug

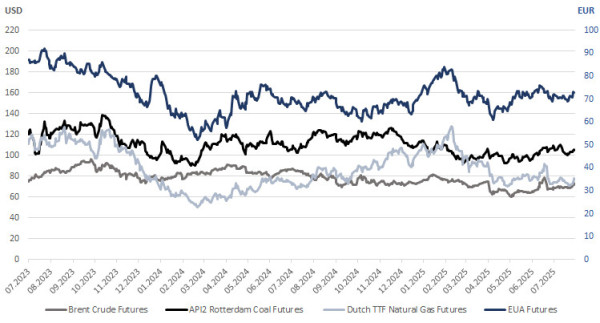

Dabasgāzes nākamā mēneša kontrakta (Dutch TTF front-month index) vidējā cena aizvadītajā mēnesī bija 33,84 EUR/MWh. Zemāks pieprasījums un stabilas sašķidrinātās dabasgāzes piegādes veicināja dabasgāzes krātuvju aizpildījuma pieaugumu, un Eiropas Savienībā aizpildījuma līmenis jūnijā pieauga no 59 % līdz 69 %.

Jēlnaftas nākotnes kontrakta (Front Month Brent crude oil) mēneša vidējā cena bija 69,66 USD/bbl. Jūlijā naftas cena svārstījās šaurā diapazonā un lielākoties atradās zem 70 dolāru atzīmes. OPEC+ turpināja šī gada aprīlī sākto jēlnaftas piedāvājuma palielināšanu. ASV tirdzniecības sarunu virzība pozitīvi ietekmēja naftas cenu mēneša beigās - ASV paziņoja, ka panākta tarifu vienošanās ar vairākiem tirdzniecības partneriem/valstīm, tai skaitā ES. Turpmākajās nedēļās naftas cenu kustību var ietekmēt tas, cik lielā mērā materializēsies iespējamās ASV sankcijas Krievijas naftas pircējiem kā piemēram Ķīnai un Indijai, kas savukārt var ietekmēt naftas pieprasījumu.

Ogļu nākamā mēneša kontrakta (Front Month API2 Coal) vidējā cena jūlijā pakāpās par 1,5 % līdz 104,97 USD/t. Ogļu cena saglabāja iepriekšējā mēneša kāpumu, jo Rietumeiropas lielākajās ostās bija relatīvi zemi krājumi, kā arī pazemināts ūdens līmenis iekšzemes ūdensceļos Vācijā, kas apgrūtināja piegādes.

Emisijas kvotu cena bija vidēji mēnesī bija 71 EUR/t līmenī. Karstais laiks mēneša sākumā radīja papildu pieprasījumu un mēneša griezumā ļāva cenai nedaudz pieaugt.

9.attēls Energoproduktu cenas (avots: ICE)

* * *

Mārtiņš Braslavs, Finanšu produktu speciālists, Enerģijas vairumtirdzniecība, AS "Latvenergo"