NOSKAIDRO, cik dabūsi no valsts, ja iesniegsi ienākumu deklarāciju

Valsts ieņēmumu dienestā (VID) gada ienākumu deklarācijas steidz iesniegt daudzi iedzīvotāji, cerot tādējādi ātrāk saņemt pārmaksāto nodokļu atmaksu. Deklarāciju iesniedzēju lielā interese vakar radīja problēmas VID elektroniskajai deklarēšanas sistēmai (EDS), kas nespēja tikt galā ar lielo lietotāju skaitu.

Valsts ieņēmumu dienesta Sabiedrisko attiecību daļas vadītāja Evita Teice-Mamaja atklāja, ka jau pirmajās stundās pēc 1. marta iestāšanās EDS tika iesniegti vairāki tūkstoši deklarāciju. Vienlaicīgo pieslēgumu skaits sistēmai vakar bija gandrīz 100 reižu lielāks nekā ikdienā.

Nespējot tikt galā ar lielo elektroniskās deklarēšanas sistēmas lietotāju skaitu, VID aicina iedzīvotājus nesteigties ar gada ienākumu deklarācijas iesniegšanu, jo pat tiem nodokļu maksātājiem, kam tā jāiesniedz obligāti, to iespējams izdarīt līdz pat šā gada 1. jūnijam. Savukārt tie, kuri to dara brīvprātīgi, lai atgūtu pārmaksāto iedzīvotāju ienākuma nodokli, var iesniegt gada ienākumu deklarāciju visa gada laikā.

Viens no iemesliem, kāpēc iedzīvotāji tomēr negrib atlikt šo darbu, ir iespēja saņemt atpakaļ no valsts pārmaksātos nodokļus. E. TeiceMamaja Neatkarīgajai skaidroja, ka likumdošana paredz pārmaksāto iedzīvotāju ienākuma nodokli (IIN) atmaksāt trīs mēnešu laikā no deklarācijas iesniegšanas brīža. «Ja deklarācija aizpildīta korekti, VID nav papildu jautājumu saistībā ar pievienotajiem čekiem, tad šo triju mēnešu laikā nauda tiks ieskaitīta deklarācijas iesniedzēja norādītajā bankas kontā,» uzsvēra E. Teice-Mamaja.

Diemžēl VID ne vienmēr ir veicies ar šīs likuma prasības ievērošanu. Valsts kontrole pērn secināja, ka VID nav nodrošinājis vienlīdzīgu attieksmi pret nodokļu maksātājiem un 2015. gadā nav laikus atmaksājis 57,1 miljonu eiro, tajā skaitā 14,2 miljonus eiro par pārmaksāto iedzīvotāju ienākuma nodokli (IIN). «Ņemot vērā to, ka VID 2015. gadā nespēja laikus veikt pārmaksas atmaksu pie iesniegtajām 361 614 deklarācijām par 2014. gadu, bet 2017. gadā iesniedzamo deklarāciju apjoms par 2016. gadu palielināsies vismaz līdz 602 579, pastāv augsts risks, ka VID arī 2017. gadā nespēs laikus atmaksāt IIN pārmaksas,» norāda VK. VID gan šīs bažas noraida, skaidrojot, ka iestāde jau pērn bija uzsākusi vairākas iniciatīvas, lai nekavētu avansa kārtībā samaksātā (ieturētā) iedzīvotāju ienākuma nodokļa starpības atmaksas. Turklāt pozitīvi esot tas, ka ar katru gadu pieaug elektroniski iesniegto deklarāciju skaits

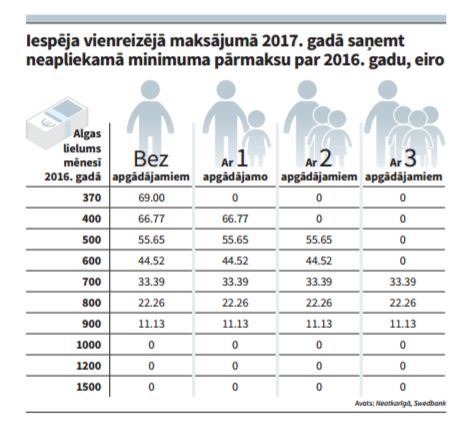

Deklarāciju skaita pieaugumu, visticamāk, ir izraisījusi iespēja, sākot ar šo gadu, atgūt pārmaksātos nodokļus saistība ar diferencēto neapliekamo minimumu. Neatkarīgā jau rakstīja, ka kopš 2016. gada neapliekamais minums tiek rēķināts atkarībā no algas lieluma - jo lielāks ir nodokļa maksātāja gada apliekamo ienākumu apmērs, jo mazāku diferencēto neapliekamo minimumu piemēro. Tiesa, piemērošana izpaudās tikai teorētiski, praktisks ieguvums būs jūtams, vien iesniedzot gada ienākumu deklarāciju. Neatkarīgās aprēķini liecina, ka strādājošais (bez apgādājamajiem), kurš pērn saņēma minimālo algu, var pretendēt uz 69 eiro lielu atmaksu, savukārt tas, kura alga uz papīra bija 800 eiro - uz 22,26 eiro atmaksu. Tajā pašā laikā iespējama situācija, ka strādājošajiem, kuru apgādībā ir viena vai vairākas personas, šāda atmaksa nepienāksies. Faktiski nelielo algu saņēmēji ar vairākiem apgādājamajiem no neapliekamā minimuma diferenciācijas vispār neko neiegūs. Tā kā šādas personas saņem atvieglojumu par apgādājamajiem, nodokļa pārmaksa neveidojas, un, lai arī teorētiski pienākas lielāks neapliekamais minimums, tam nav nekādas ietekmes uz neto ienākumiem.

VID arī atgādina, ka, iesniedzot gada ienākumu deklarāciju, IIN maksātāji var atgūt nodokļa pārmaksu ne tikai par diferencēto neapliekamo minimumu, bet arī par izglītību (tajā skaitā par izglītības interešu programmām bērniem), par medicīnu, par zobārstniecību, par pensiju fondiem, par dzīvības apdrošināšanu, par ziedojumiem vai dāvinājumiem politiskām partijām utt. Izdevumi par ārstniecību, izglītību utt., protams, ir jāpierāda ar maksājumu apliecinošiem dokumentiem. Turklāt šogad gada ienākumu deklarāciju var iesniegt ne tikai par 2016. gadu, bet arī par 2015. un 2014., gadu, ja tas nav izdarīts.