Dzīvokļu īpašnieki cenšas izdzīvot

Rīgas standartapbūves dzīvokļu tirdzniecības apgrozījums šogad dilst, bet cenas nedaudz pieaug.

Mājokļu tirgus apskatos par aizgājušās vasaras mēnešiem Arco Real Estate akcentē dzīvokļu piedāvājuma sarukumu par trešo daļu, salīdzinot šā gada augustu ar pagājušā gada augustu. Tēmu turpina Ober Haus par zemesgrāmatā reģistrēto darījumu skaita sarukumu tajā pašā mājokļu segmentā: augusts pret augustu dod –23%, šā gada astoņu mēnešu kopējais rādītājs ir –16%. Citu toņkārtu izmanto Latio, ka «gandrīz visos tirgus segmentos vērojams neliels aktivitātes pieaugums ne tikai Rīgā, bet arī daļā reģionu lielo pilsētu. Pieejamāki ir kļuvuši kredītresursi – pēdējos mēnešos lēnām aug darījumu skaits, kuros mājokļu iegāde notiek ar hipotekārā kredīta finansējuma palīdzību», bet turpat tālāk Latio šo toņkārtu maina. Izrādās, ka «vietējie pircēji ļoti pārdomāti pieņem lēmumus par nekustamā īpašuma iegādi, nereti no šādas domas atsakoties īsi pirms līguma noslēgšanas», un kopumā «nekustamā īpašuma tirgus dalībnieku noskaņojums, neskatoties uz kreditēšanas aktivitātes pieaugumu, paliek nogaidošs».

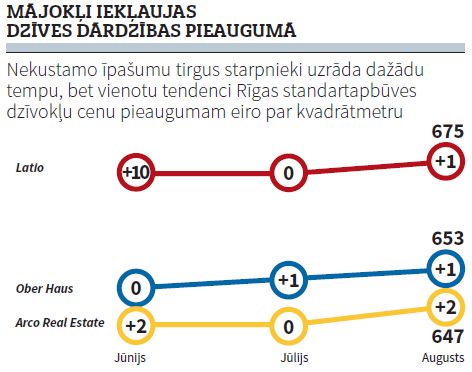

Atšķirības mājokļu tirgus situācijas vārdiskajā aprakstā vēl koncentrētākā veidā izpaužas tad, ja salīdzina atšķirības starp lielāko māklerfirmu nosauktajām vidējām dzīvokļu cenām vienā un tajā pašā tirgus segmentā. Mākleri ir vienisprātis par cenu pieaugumu, bet tomēr ir liela atšķirība, vai pieaugums no 2014. gada augusta līdz 2015. gada augustam bijis +2 eiro pēc Ober Haus aprēķiniem vai +38 eiro pēc Latio aprēķiniem. Arco Real Estate ar +7 eiro ir tuvs Ober Haus pozīcijai, kā to varēja saprast arī no tirgus situācijas apraksta vārdos.

Dzīvokļu piedāvājuma sarukumam saskatāmi divi iemesli. Pirmkārt, atsevišķo dzīvokļu īpašnieku nogaidošā pozīcija. Otrkārt, banku pārņemto dzīvokļu krājuma izsīkums. Pieprasījuma pusē galvenais faktors ir tas, ka cilvēku maksātspēja nepieaug pretēji statistiķu apgalvojumiem par caurmēra algu pieaugumu. Tā ietekmi dzēš dzīves dārdzības pieaugums, no kura daudzas pozīcijas netiek iekļautas inflācijas aprēķinos. Uzskatāmākais piemērs tam ir mājokļa nodokļa likmes divkāršošana no nākamā gada Rīgā, kā to izlēma pašvaldība. Valdība negrib laist garām savu daļu un nākusi klajā ar nodokļu paaugstināšanas paketi. Daudzu cilvēku iespējas uzkrāt naudu iekļaujas gada ciklā, kad vasarā izdodas ietaupīt tikai tik, lai varētu veikt komunālos un citus maksājumus ziemā. Tālākais banku ziņā, vai tās aizdos naudu, lai izstieptu krāšanu un maksāšanu no viena gada uz 20–30 gadiem.

Par masveida mājokļu kreditēšanas atsākšanu Latvijā nekādu runu nav, bet nelielās svārstības no jauna izsniegto kredītu skaitā var nosaukt gan par pilnīgi nebūtiskām, gan par cerīgām atkarībā no vērtētāja gaumes. Vēl jo vairāk tas izpaužas, runājot par nākotnes izredzēm kopumā. Piemēram, vai ticēt, vai neticēt paredzējumam, kādu bijušais Rīgas domes priekšsēdētājs un vēlāk priekšsēdētāja vietnieks Andris Ārgalis uzticēja Neatkarīgajai 2014. gada beigās, ka «pēc pusotra, diviem gadiem Rīgai būs bankrots» saistībā ar to, ka iestāsies termiņš apjomīgiem maksājumiem par iepriekš ņemtiem kredītiem. Viens pēc otra pieņemtie lēmumi par sabiedriskā transporta biļešu cenu un mājokļa nodokļu paaugstināšanu Rīgā apliecina paredzējuma nopietnību, bet nesniedz padomus, vai vispār, kā un uz kurieni aizvākties no Rīgas. Pilnīgu nenoteiktību ģenerējošo faktoru saraksts sniedzas no Rīgas līdz eiro drukātavai Frankfurtē un bēgļu sadales centrālei Briselē. Dzīvokļu īpašnieku palikšanu uz vietas var kvalificēt gan par tālredzību, gan par bezpalīdzību.