Nodokļu reforma – iznākums (bagātie kļūs bagātāki, nabagie – nabagāki…)

Jūlija beigās Saeima ārkārtas sēdē steidzamības kārtā pieņēma veselu paketi grozījumu nodokļu likumos. Valdība to nosaukusi par nodokļu reformu. Astotajā augustā, šos grozījumus nodokļu likumos parakstīja un pasludināja par spēkā esošiem Saeimas priekšsēdētāja Ināra Mūrniece. Jo Valsts prezidents bija atvaļinājumā. Izmaiņas skar pamatnodokļus. Te mēs aplūkosim, kā izmaiņas likumā par iedzīvotāju ienākuma nodokli skars tos no mums, kuri strādā un saņem algu…

Galvenās izmaiņas likumā par iedzīvotāju ienākuma nodokli (algas nodokli) ir nodokļa pamatlikmes samazinājums no 23 līdz 20 procentiem tiem, kuri mēnesī saņems ne vairāk par 1667 eiro vai gadā ne vairāk par 20 tūkstošiem eiro. Latvijas apstākļos tas ir strādājošo vairākums - ap 70%. Tie, kuri saņem vairāk par 1667 eiro mēnesī, nodokli maksās kā šodien - likme 23% mēnesī. Bet visbagātākie, kuri saņem algu virs 4583 eiro, sākot no nākamā gada maksās nodokli 31,4 procenti.

Tas saucas -fizisku personu ienākumu aplikšanas ar nodokļiem progresīvā skala. Par šādas pieejas un nepieciešamību rakstīja un runāja visi. Un nu tas ir īstenojies - sākot ar nākamo, 2018. gadu Latvijā tiek ieviesta progresīvā iedzīvotāju ienākuma nodokļa (algas nodokļa) skala! Bagātie maksās vairāk, nabagie mazāk. BET…

Ne viss ir tik vienkārši, ja uzlūkot šos nākamā gada jaunumus. Jā, nodokļu likmes ir mainītas, taču vienlaikus likumā ir ieviesti papildus jauninājumi, turklāt savu lomu spēlēs arī 2016. gada jaunievedums - diferencētais neapliekamais minimums.

Lieta tāda, ka 2016. gadā stājās spēkā likuma par iedzīvotāju ienākuma nodokli grozījumi, kuri paredzēja, ka visnabagākie saņems atpakaļ gada laikā pārmaksāto nodokļa summu. Tie, kas bagātāki, arī saņems atpakaļ nodokļa summu, taču mazāku. Nu, bet tie, kas vēl bagātāki - neko atpakaļ nesaņems. Runa šajā gadījumā ir par diferencēto gada neapliekamo minimumu. Lūdzu, nejauciet to ar iedzīvotāju ienākuma nodokļa atmaksu saistībā ar tēriņiem izglītībai un medicīnai.

Jēdziens “diferencēts neapliekamais minimums” tika ieviests 2016. gadā, un, saskaņā ar to, tautai, sākot no 2017.gada 1. marta jāsāk saņemt atpakaļ pārmaksātā nodokļa summa. Maksimālais atmaksājamās nodokļa summas apjoms, saskaņā ar 2016. gada rezultātiem, būtu 69 eiro. It kā pamaz, taču bagāto mums nav tik daudz un, sākot ar 2017. gada 1. martu (datums, no kura jāsāk nodot ienākumu deklarācijas par 2016. gadu), tauta metās nodot deklarācijas, lai saņemtu šo naudu no budžeta. To skaits, kuri gribēja saņemt atpakaļ 69 eiro, izrādījās tik liels, ka 1.martā visa deklarēšanas (atskaišu nodošanas) sistēma - EDS sistēma - vienkārši “uzkārās” . Iesniegto deklarāciju plūsma neizsīka un patlaban nodokļu inspekcija raujas vaiga sviedros, pārbaudot deklarācijas un izmaksājot ļaudīm naudu no budžeta …

Viena no problēmām te ir tāda, ka, ieviešot likumā jēdzienu “ gada nedifirencētais neapliekamais minimums”, valdošie pat nedomāja ieviest likumā normu, ka tāda nodokļa pārmaksa tiek atmaksāta automātiski. Sākot ar nākamo gadu tāda nodokļa pārmaksa tiks kompensēta automātiski, taču jautājums ir - vai būs ko atdot?

Jaunā kārtība ar šo diferencēto minimumu aplēsta ne jau tikai vienam - 2016. gadam, bet uzreiz pieciem gadiem - no 2016. līdz 2020.. Ideja tā pati - bagātajiem jāmaksā vairāk, nabagajiem mazāk. Šīs idejas realizācijai tika plānots, ka visiem pakāpeniski samazināsies mēneša neapliekamā minimuma apjoms (2016. gadā - 100 eiro mēnesī vai 1200 eiro gadā, 2017. gadā - 60 eiro, turpmāk 40 eiro, tad 20 un 0 eiro mēnesī). Bet, rezumējot gadu, nabagajiem tiks piemērots paaugstināts gada minimums: 2016. gadā - 100 eiro mēnesī vai 1200 eiro gadā, 2017. gadā - 115 eiro mēnesī, 2018. gadā - 130 eiro mēnesī, 2019. gadā - 145 eiro mēnesī un 2020. gadā 150 eiro mēnesī. Tiem, kuri nav nabagi un nav sevišķi bagāti, ieviests diferencētais gada minimums, kurš samazinās atkarībā no izpeļņas apjoma. Bet pašiem bagātākajiem tiek piemērots tikai mēneša neapliekamais minimums. Rezultātā patiešām - saskaņā ar gada rezultātiem, nabagiem atmaksātu pārmaksāto nodokli, bet bagātie ar katru gadu maksātu lielāku nodokli.

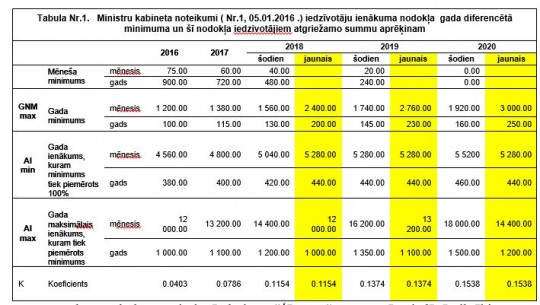

Saistībā ar visiem šiem datiem un aprēķiniem Ministru kabinets izdeva speciālus noteikumus Nr.1 (5.01.2016.), kuros redzama speciāla gada neapliekamā minimuma aprēķina formula:

| GDNM = GNMmax - K x (AI - AImin) |

Šī formula un šie skaitļi saistāmi ar 2016.- 2020. gadiem. Lasītājiemи mēs šos datus sniedzam tabulā Nr.1:

Tabula nr.1

Formula un tabula Nr.1 izskatās ļoti sarežģītas, taču autore tās piedāvā cilvēkiem, kuri paši vēlas pārbaudīt mūsu aprēķinus. Šajā, kā arī nākamajās tabulās un slejās, mēs saucam tos datus, kuri, domājams, tiks izmantoti Ministru kabineta noteikumos 2018.-2020. gadiem. Lieta tāda, ka likumā, kā mēs jau minējām nosaukta tikai nodokļa likmes izmaiņa, bet aprēķinam nepieciešamie skaitļi normatīvajos dokumentos vēl nav ierakstīti. Šos skaitļus, kuri redzami iekrāsotajās slejās, mēs paņēmām no infografikas Latvijas Saeimas mājaslapā. Tā kā - tie vēl var tikt mainīti, turklāt - mainīti nezināmā virzienā.

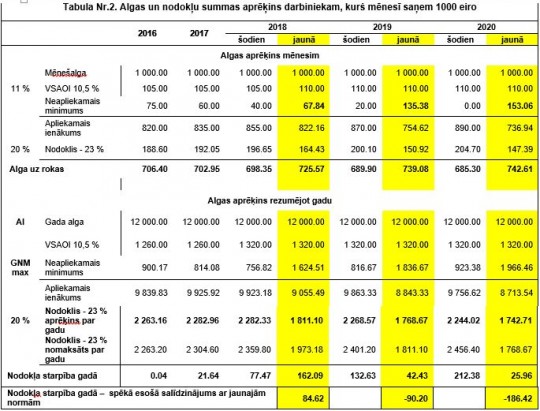

Un tā - mēs paskaidrojām, cik sarežģīts jaunā jēdziena - diferencēts neapliekamais minimums - dēļ, sākot ar 2016. gadu, kļuvis atmaksājamā iedzīvotāju ienākuma nodokļa (algas nodokļa) aprēķins. Tādēļ, lai tiktu skaidrībā, veicām aprēķinus diviem cilvēkiem, kuri piecu gadu (2016.-2020.) laikā saņems nemainīgu algu - 1000 un 500 eiro mēnesī.

Tabula nr.2

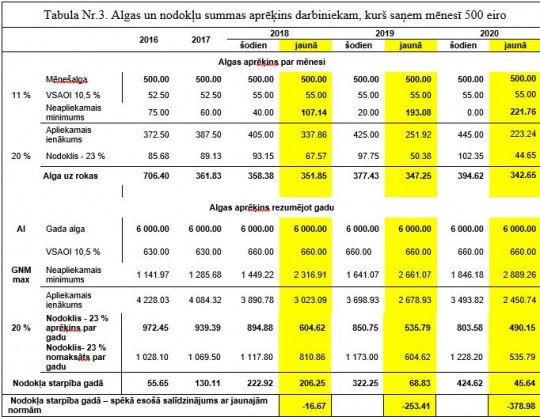

Tabulā Nr.2 labi redzams, ka tad, ja līdz 2020.gadam turpinās darboties jau esošās normas un skaitļi, mēnešalgas summa, kuru cilvēkam izmaksā uz rokas, ar katru gadu samazināsies. Bet - līdz ar to, rezumējot gadu, atmaksājamā nodokļa summa pieaugs. Analoģiska situācija būs arī darbiniekam, kurš mēnesī saņem 500 eiro (tabula Nr.3).

Tabula nr.3

Sākot ar 2018. gadu, nodokļu reformas ietvaros, tiks paaugstināta to sociālo maksājumu (VSAOI) likme, kurus maksā pats cilvēks no 10,5 līdz 11% apmērā, un, kā jau minēju, mūsu gadījumā no 23 līdz 20% samazināta paša nodokļa likme. Taču vienlaikus likums papildināts ar vēl vienu jauninājumu - prognozējamais neapliekamais minimums. Proti - mums visiem pierastā mēneša neapliekamā minimuma vietā arī tiek ieviest mēneša neapliekamais minimums, kuru divreiz gadā, balstoties iepriekšējo gadu datos, rēķinās nodokļu inspekcija un informēs par to darba devēju. Šis minimums tad arī nosaukts par prognozējamo neapliekamo minimumu.

Tabulās Nr.2 un Nr.3 mēs šo jauno, prognozējamo mēneša neapliekamo minimumu izmantojām iekrāsotajās slejās. Rezultāts - saskaņā ar jaunajiem nosacījumiem, ikmēneša summa, kuru cilvēks saņems uz rokas kā algu, no gada gadā pieaugs. Salīdzinājumā ar to, kā ieplānots šodien, tas ir labi. Bet, lūk, gada griezumā situācija mainās…

Saskaņā ar jauno pieeju, nodokļa summa, kura, rezumējot gadu, tiek atmaksāta cilvēkam, ir atkarīga no viņa mēnešalgas lieluma. Tam, kurš visus saņem 500 eiro mēnesī, atmaksāšanai domātā summa visus gadus (2018.2020.) samazināsies: no 206,25, rezumējot 2018. gadu, līdz 45,64, rezumējot 2020. gadu. Turklāt - saskaņā ar jaunajiem nosacījumiem, cilvēkam atmaksājamā summa būs mazāka nekā saskaņā ar normām, kas ir spēkā šodien (skat. tabulas pēdējo rindiņu).

Tiem, kuri visus minētos gadus saņems 1000 eiro mēnesī, jaunie nosacījumi paredz labāku stāvokli. Atmaksājamais nodoklis kļūs par 84,62 eiro lielāks. 2019. un 2020. gados, saskaņā ar jaunajiem nosacījumiem, nodokļa atmaksāšanu samazinās arī tas, ka, šie nosacījumi, samērā ar tiem, kas darbojas šodien, paredz mazāku kopējo atmaksājamo summu (pēdējā rinda tabulā).

Salīdzinot aprēķinus un nodokļa atmaksas zaudējumus diviem cilvēkiem, kuri visus piecus gadus saņem vienādu algu, redzam, ka tas, kurš nabagāks (alga - 500 eiro mēnesī, tabula Nr.3), rezumējot gadu, nodokļa atmaksāšanas ziņā zaudēs vairāk nekā tas, kurš bagātāks (alga - 1000 eiro mēnesī, tabula Nr.2).

Tad nu seciniet paši, kurš, saskaņā ar jaunajiem nosacījumiem, maksās valstij vairāk - tas, kurš bagātāks, vai tas, kurš nabagāks. Un - cik taisnīga ir algas nodokļa jaunā, progresīvā skala…