Saeima iepriecina kreditorus ar Maksātnespējas likumu

Aizgājusī 9. Saeima lielās mokās radīja un atstājusi mantojumā tagadējo Maksātnespējas likumu, kas drīzumā tikšot atkal pārstrādāts.

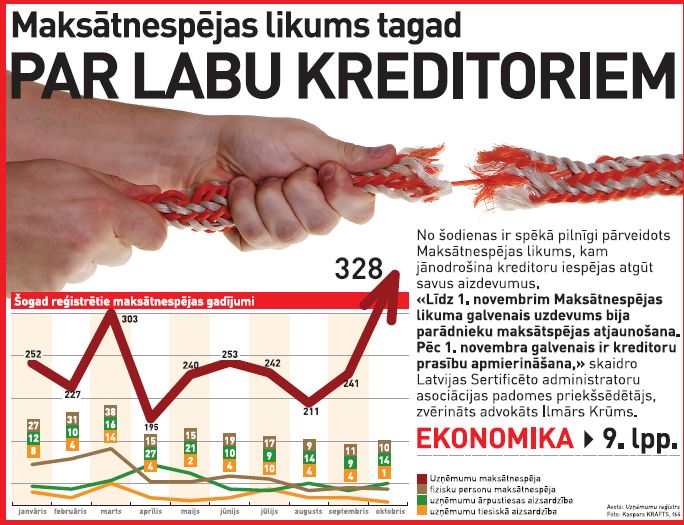

Vēl tikai pagājušā gada 11. jūnijā Saeima nobalsoja par iepriekšējo Maksātnespējas likumu, kas stājās spēkā pagājušā gada 1. jūlijā un drīz vien parādīja sevi kā brāķis, kas steidzami jālabo. Šā gada pavasarī jau bija gatavs jauns Maksātnespējas likums, kuru savukārt izbrāķēja Valsts prezidents Valdis Zatlers. Likumprojekta otrreizēja caurlūkošana noveda līdz tagadējam likumam, kura grozīšanu visā drīzumā paredz Latvijas Sertificēto maksātnespējas procesa administratoru asociācijas (AA) padomes priekšsēdētājs, zvērināts advokāts Ilmārs Krūms.

Juristu uzņēmējdarbība

Maksātnespējas likuma grozīšana notiek arī saskaņā ar Latvijas kreditoru prasībām darīt kaut ko, lai ekonomika kļūtu efektīvāka un ģenerētu naudu, kas Latvijai būs jāatdod kreditoriem. Viņu atsūtītie Latvijas uzraugi pamatoti pārmeta Latvijai, ka maksātnespējas process bija kļuvis par treknu barotavu juristiem uz uzņēmēju un valsts rēķina. Proti, juristi kļuva par maksātnespējīgo uzņēmumu administratoriem un tad lēnā garā izpārdeva uzņēmumu mantu par cenām, kas pamatā nodrošināja tikai atlīdzību administratoriem par viņu pūlēm. Ja mantas pietika, maksātnespējas procedūru varēja vilcināt desmit gadus. Šādā veidā no uzņēmējdarbības tika izņemta gan nauda, ko neatguva kreditori, gan uzņēmumu ražošanas jaudas, jo administratoru ienākumus taču varēja iegūt arī ar darbgaldu nodošanu metāllūžņos.

Fizisko personu maksātnespēja

Pagājušogad nomainītais Maksātnespējas likums bija spēkā tikai kopš 2008. gada 1. janvāra. Arī tas likuma variants sākotnēji tika pieteikts kā revolucionārs. Viens no pierādījumiem šim apgalvojumam bija fizisko personu maksātnespējas jēdziena un procesa ieviešana. Tika gan izteikti pieņēmumi par likuma 2008. gada modeļa pieskaņošanu nelielā skaitā esošu, bet toties lielus parādus uzkrājušu privātpersonu vajadzībām tikt vaļā no parādiem bankām. Tajā pašā gadā sākusies ekonomiskā krīze pasaulē un Latvijā padarīja šādu vajadzību no elitāras izklaides par masu pieprasījuma objektu. Proti, simtos tūkstošos latu mērāmos parādos iedzīvojās lielākā daļa no cilvēkiem, kuri bija pirkuši un/vai ieķīlājuši kaut vai savu vienīgo mājokli Rīgā un Pierīgā. Atklājās, ka tie ir nesamaksājami, nevis 20–40 gados nosedzami parādi. Valdība izvēlējās šo problēmu risināt tā, lai vismaz izdarīgākie parādnieki varētu no savu parādu atdošanas bankām atteikties. Šajā pašā risinājumā ietilpa naudas aizņemšanās no Starptautiskā valūtas fonda ar nosacījumu, ka šo naudu drīkstēs iztērēt tikai banku glābšanai, ja banku parādnieku atbrīvošana no kredītsaistībām apdraudētu banku pastāvēšanu.

Kādā no turpmākajām publikācijām Neatkarīgā iepazīstinās ar parādnieku, kura 220 000 latu parāds vairākām bankām skaitīsies dzēsts, ja viņš godprātīgi maksās bankām piecus gadus pa 10 latiem mēnesī, t.i., 10 x 12 x 5 = 600 latus. Tiesa tā lēmusi atbilstoši līdz pagājušajai piektdienai spēkā esošajam likumam. Tādu likumu nācās grozīt kaut vai tāpēc, ka bankas vispār pārtrauca izsniegt kredītus privātpersonām, ja jau likums garantē nevis parāda atdošanu, bet neatdošanu.

Likums un tā slava

Valsts gan nekad nav atļāvusies atzīt likumu par parādu neatdošanas garantu. Jau vecajā likumā tika ietverti nosacījumi, lai nošķiru godprātīgus un ļaunprātīgus parādniekus, bet šo nosacījumu izpilde netika garantēta. Pagājušajā nedēļā Augstākā tiesa atcēla Rīgas pilsētas Centra rajona tiesas spriedumu, atbilstoši kuram 4,45 miljonus latu parādus ņēmušais Normunds Lojāns tiktu atbrīvots no parādiem, ja atdotu kreditoriem 146 777 latus. Protestu pret šādu spriedumu izteica Ģenerālprokuratūra, norādot arī uz Centra rajona tiesas nespēju pamanīt, ka parādnieks ir pārdevis savus īpašumus neilgi pirms maksātnespējas pieteikšanas. Tādējādi nav pamata teikt, ka likums un tiesībsargājošās iestādes nesargātu kreditorus no ļaunprātīgiem parādniekiem. "Tiesas ir vērīgas un skarbas," uzskata AA valdes priekšsēdētāja Agnese Kveska. Statistiski to apstiprina visai nelielais fizisko personu maksātnespējas procesu skaits attiecībā pret kavēto kredītmaksājumu apjomu, kas nosaka komercbanku zaudējumus.

No šodienas spēkā esošajā likumā attiecībā uz privātpersonām ir mainīti daudzi nosacījumi, kuru kopiespaidu grūti prognozēt. No vienas puses, ir daudzkārt samazināta atlīdzība administratoriem, kas liek pat bažīties, vai administratori šādus pienākumus uzņemsies. No otras puses, parādnieku situācija ir pasliktināta, piemēram, saīsinot no pieciem gadiem uz pusgadu laiku, kurā jāpārdod viss viņu īpašums, atskaitot Civillikumā atvēlēto minimumu viena krēsla un vienas gultas apmērā.

Grūti atšķirt TAP un ĀTAP

Juridiskajām personām pagājušā gada vasarā tika pavērts ceļš uz tiesiskās aizsardzības procesu (TAP) un ārpustiesas tiesiskās aizsardzības procesu (ĀTAP), par kura iespējamību Latvijā plašāka publika uzzināja tikai šoruden līdz ar Latvijā vispārzināmā ēdināšanas uzņēmuma Lido mēģinājumu glābties no parādu piedziņas ar šādu aizsardzības veidu. TAP un ĀTAP jēga bija tāda, ka maksātnespējīgam uzņēmumam bija jāsavāc apliecinājumi no kreditoriem, kuriem ir tiesības vismaz uz pusi no kopējā parādu apjoma, ka tie piekrīt parādu samaksas atlikšanai un apjoma samazināšanai, piemēram, soda sankciju atcelšanas apmērā. TAP šī piekrišana tika izteikta tiesas sēdes laikā, ĀTAP – rakstiski pirms lietas nodošanas tiesai, ko iespējams izteikt arī tā, ka galvenā darbība uzņēmuma glābšanai notiek ārpus tiesas, bet tiesnesis tikai izlasa ar kreditoriem saskaņoto parādu atlikšanas/samazināšanas plānu un atzīst vai neatzīst to par likumam atbilstošu.

Tiesas sēdes aizvietošana ar saraksti tomēr palielina tiesas (tiesnešu) kļūdu iespējamību. Juridiskajā praksē un teoretizēšanā aktīvais advokāts Aldis Gobzems uzticēja Neatkarīgajai tādu krāpšanas shēmu, ka savus parādus neatdot nolēmušais uzņēmums izdomā sev fiktīvu kreditoru, ko kura it kā saņēmis miljonu vai desmit miljonus – cik tik vajag, lai parādu summu vairāk nekā dubultotu. Pēc tam šis fiktīvais kreditors piekrīt ĀTAP, kurā visiem kreditoriem jāatsakās no praktiski visu parādu atgūšanas. A. Gobzems norādīja, ka šādas shēmas dalībniekiem draud kriminālsods un ka neesot zināms, vai kāds Latvijā to veicis.

Atkal jaunas cerības

Aizdomas par iespējām izmantot pērno Maksātnespējas likumu krāpšanai tomēr bija. Pie tagadējā Maksātnespējas likuma strādājušais 9. Saeimas Tautsaimniecības komisijas priekšsēdētājs Vents Armands Krauklis dalījās nu jau atmiņās, ka valsts iestādes prasījušas palielināt TAP vai ĀTAP izpildes slieksni līdz 100% kreditoru piekrišanai, bet tas nozīmētu šo procedūru faktisku atcelšanu, tāpēc slieksnis celts līdz 2/3 no prasījumu summas. Procedūru izpildi vēl sarežģītāku padarīja dalījums starp nodrošinātajiem un nenodrošinātajiem kreditoriem un to dažādās tiesības TAP un ĀTAP. Itin radikāls risinājums no šiem samudžinājumiem ir šodien spēkā stājies likums. Ar to saistās cerības, ko Neatkarīgajai formulēja Tieslietu ministrijas sistēmā strādājošā Maksātnespējas administrācija: "Pēc 2010. gada 1. novembra pilnībā mainās Maksātnespējas likuma struktūra – paliek tikai divas procedūras: TAP, kas ir vērsts uz maksātspējas atjaunošanu, un maksātnespējas process (MNP) – bankrots, kas ir vērsts uz parādnieka likvidāciju. Šāds regulējums atvieglos dzīvi gan pašam parādniekam, gan kreditoriem, ieviešot zināmu noteiktību, – no Maksātnespējas likuma varēs skaidri saprast, kā ir jārīkojas konkrētajā situācijā. Ja parādnieks saredz reālās iespējas izglābt biznesu, viņam jāpiemēro TAP, ja nav iespējams atrisināt finansiālās grūtības, ir jāpiemēro MNP. Bankrota procedūra pie noteiktajiem apstākļiem, t.i., iestājoties MNP pazīmēm, ir pilnīgi normāla procedūra, kas ļauj parādniekam likumīgi izbeigt savu darbību, kad tā nebija veiksmīga, un uzsākt jaunu biznesu, dodot pienesumu valstij.