Kredītkaršu bumu Latvijā pagaidām neparedz

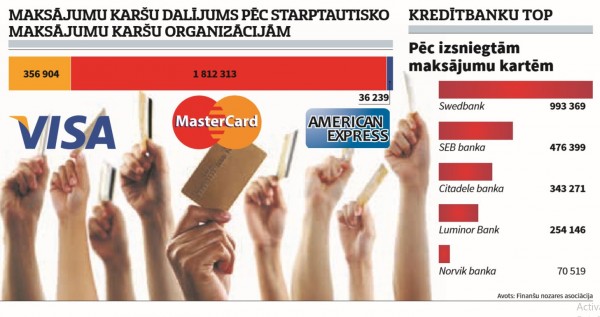

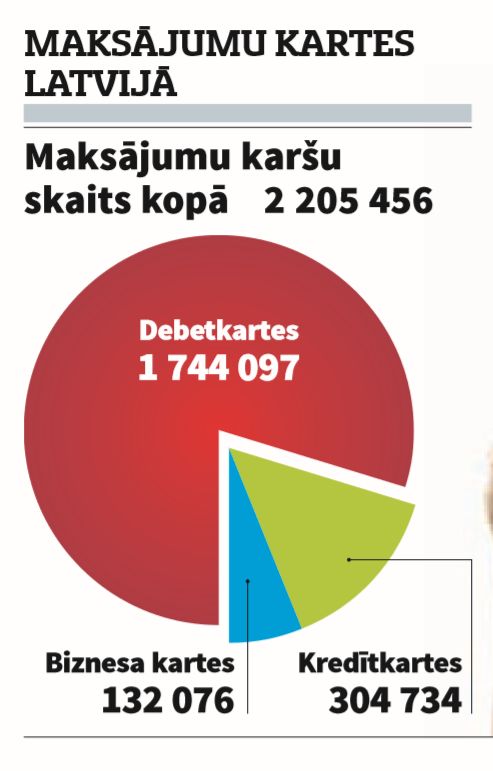

Lai gan kredītkartes sola dažādus papildu labumus, piemēram, ceļojumu un pirkumu apdrošināšanu vai iespēju laiskoties lidostu biznesa zonā, no 2,2 miljoniem Latvijā izdoto maksājumu karšu tikai 13 procenti ir kredītkartes. Līdzīga situācija ir arī kaimiņvalstīs – kredītkartes arī tur ir mazāk populāras nekā debetkartes.

Pretēji Amerikas Savienotajām Valstīm, kurās kredītkarte (vai pat vairākas) ir teju katram pilsonim, Latvijas iedzīvotāji pret tām izturas piesardzīgi.

Swedbank kredītkaršu jomas vadītāja Inese Linde-Vaļuka Neatkarīgajai apstiprina - visās Baltijas valstīs ir līdzīga situācija: iedzīvotājiem vairāk ir debetkartes nekā kredītkartes.

«Domāju, viens no iemesliem, ka tā vienkārši ir izveidojies vēsturiski, jo pie mums norēķini ar karti sākotnēji tika ieviesti tieši ar debetkartēm -1993. gadā Zemes banka ieviesa pirmo starptautisko MasterCard karti. Savukārt tikai 2001. gadā Hansabanka ieviesa pirmo kredītkarti. Vēl ir būtiski, ka Latvijā debetkartes nozīme ir būtiski atšķirīga, jo ir arī kredītlīnija, ko var pievienot pie debetkartes konta, un cilvēkiem tas nereti rada pārliecību, ka tā ir kredītkarte. Un ir bankas, kas to tā arī vēsturiski ir pozicionējušas,» uzsver I. Linde-Vaļuka.

Darījumi pieticīgāki

Salīdzinot Finanšu nozares asociācijas rīcībā esošo informāciju par šā gada pirmo ceturksni un pagājušā gada pēdējo ceturksni, redzams, ka maksājumu karšu skaits Latvijā samazinās. Debetkaršu skaits sarucis par 1,5 procentiem, kredītkaršu - par 9 procentiem. Līdz ar to arī darījumu skaits, kas veikts ar kartēm, šā gada sākumā ir mazāks nekā pērn gada beigās. 2017. gada 4. ceturksnī ar kartēm tika veikti vairāk neka 84 miljoni darījumu par 2,8 miljoniem eiro, tad šā gada 1. ceturksnī vairs tikai 81 miljons darījumu par 2,5 miljoniem eiro. Samazinājies gan pirkumu skaits, gan arī skaidras naudas darījumi.

Viegli tērēt, grūti atdot

Gan debetkarte, gan kredītkarte - abas ir maksājumu kartes, un ar tām var norēķināties gan veikalos, gan internetā. Galvenā atšķirība ir tā, ka nauda debetkartē ir pieejama tikai tik, cik tā ir. Savukārt ar kredītkarti var samaksāt par pirkumu, kas pārsniedz reālo naudas daudzumu kartē. Tas savukārt nereti tās īpašniekus pamudina pārtērēties.

«Ja ir nepieciešami papildu naudas līdzekļi, tad, norēķinoties ar kredītkarti, tiek piemērots bezprocentu periods, kura laikā klientam netiek aprēķināti kredītprocenti, ja tiek izmantots kartes kredītlimits. Atgriežot naudu līdz noteiktam termiņam, procenti nav jāmaksā,» skaidro I. Linde-Vaļuka.

Tiesa, neatgriežot naudu noteiktā termiņā, par tās izmantošanu būs jāmaksā. Piemēram, Swedbank gadījumā gada procentu likme šādos gadījumos ir no 14 līdz 20 procentiem. (Patēriņa kredītam vidējā procentu likme Swedbank ir aptuveni 16 procenti). Swedbank kredītkartes mēneša maksas ir no 0 līdz 16,67 eiro (atkarībā no kartes). Tāpat jārēķinās ar papildu izmaksām, izņemot ar kredītkarti skaidru naudu bankomātā.

SEB bankas Korporatīvās komunikācijas pārvaldes Komunikācijas projektu vadītāja Jeļena Kontusa Neatkarīgajai skaidro, ka klientiem ir iespēja izvēlēties vienu no divām atmaksas iespējām - kredītlīniju vai bezprocentu kredītlimitu. «Kredītlīnijas iztērēto kredīta summu ir iespējams atmaksāt pakāpeniski, atmaksājot bankai tikai 5% no iepriekšējā mēnesī izmantotā kredītlimita. Procenti (21%) tiek ieturēti kopā ar pamatsummu. Savukārt bezprocentu kredītlimitu var izmantot līdz 45 dienām bez maksas - izlietotā kredītlimita summa ir jāatmaksā līdz nākamā mēneša 15. datumam. Svarīgi, ja bankas nauda netiek izmantota, nekāda komisija par to nav jāmaksā - procenti tiek maksāti vien par mēnesī izmantotu limitu,» uzsver J. Kontusa. Savukārt komisija par kredītkartes izmantošanu ir atkarīga no kartes veida un veido no 2 līdz 35 eiro mēnesī. Tomēr, piemēram, Aktīva vai Ģimenes komplekta lietotājiem atsevišķi par kredītkartes lietošanu nav jāmaksā vispār.

Apdrošināti pirkumi un ceļojumi

Ja kredītkarte tiešām kalpo tikai kā drošības spilvens ekstra gadījumiem, tad ir vērts novērtēt tās papildu priekšrocības. Ar kredītkarti, piemēram, vat rezervēt viesnīcas un autonomas pakalpojumus, ko ne vienmēr var izdarīt ar debetkarti.

«Kredītkarte mūsdienās vairs nav tikai instruments piekļuvei papildu naudas līdzekļiem, bet arī daudziem papildu ieguvumiem - piemēram, tādiem kā ceļojumu apdrošināšana, kuras izmantošana ir ļoti būtiski pieaugusi tieši pēdējo gadu laikā. Klienti ir sākuši iepazīt arī kredītkartes pakalpojumos iekļautās pirkuma apdrošināšanas priekšrocības, kas nozīmē, ka gadījumos, kad ar kredītkarti iegādātā prece ir sabojāta vai nozagta, zaudējumi tiks atlīdzināti. Visbiežāk pieteiktie gadījumi ir saistīti ar mobilajām ierīcēm, piemēram, telefona stikliņa sasišana. Kredītkarte nodrošina iespēju ne tikai iepirkties internetā visā pasaulē, bet arī uz visiem šiem pirkumiem darbojas pirkuma apdrošināšana.»

Savukārt SEB bankas MasterCard World Elite kredītkartē ir iekļauta ceļojumu apdrošināšana, ātrās drošības kontrole Baltijas lidostās, Mastercard Concierge pakalpojums un citas priekšrocības.