Trūcīgiem cilvēkiem lētu kredītu nebūs

Saeimā izskatāmie priekšlikumi noteikt ierobežojumus ātro kredītu likmēm ved uz kredītmaksājumu saskaldīšanu procentu un komisijas maksājumos, no kuriem otros var skaldīt aizvien tālāk kā maksu par apdrošināšanu, informācijas vākšanu un apstrādi, sazināšanos ar klientu utt.

Saeima ir atvērusi Patērētāju tiesību aizsardzības likumu, lai šajā reizē aizsargātu ātro kredītu lietotājus. Pašreiz viņiem par aizņēmumiem jāmaksā caurmērā 0,55% dienā, bet Saeima likuma grozīšanas 1. lasījumā nobalsojusi par 0,07% likmi. Izklausās pārāk vilinoši no kredītu ņēmēju viedokļa, lai tas būtu ļoti ticami. Saeimas deputātu rīcību gan var saprast arī kā aicinājumu tirgoties par kredītprocentu maksimuma pārvilkšanu virs 0,1% robežlīnijas un gan jau vēl augstāk. Tikpat labi var gadīties, ka kredītlikmi patiešām pazemina līdz 0,07%, bet atļauj maksājumu lauvas tiesu pārcelt no procentmaksājumiem uz komisijas maksājumiem, kam iespējams sacerēt daudzus un dažādus apzīmējumus. Šādām izdarībām saskatāmi trīs motīvi, kas daļēji pārklājas.

Pirmais, ka partijas atgādina ātro kredītu firmām par Saeimas vēlēšanām, pirms kurām partijām un deputātu kandidātiem ir ļoti vajadzīgi ziedojumi.

Otrais, ka 12. Saeimā esošie deputāti grib piesaistīt sev un savām vecajām vai jaunizveidotajām partijām ātro kredītu ņēmēju balsis 13. Saeimas vēlēšanās. Šo balsu skaitu uz kredītņēmēju un viņu ģimenes locekļu rēķina var noapaļot līdz pusmiljonam.

Trešais, ka valdība grib vispār likvidēt ātro kredītu nozari. Tādā veidā valsts varētu gan izpalīdzēt šogad smagi cietušajām komercbankām, gan palielināt savas iespējas vieglāk izspiest lielākus nodokļu maksājumus no saviem vistrūcīgākajiem iedzīvotājiem, ja to naudasmakus pirmie neiztukšos ātro kredītu devēji.

Tomēr valdošajām aprindām jārēķinās arī ar riskiem. Notēmēt savu rīcību uz simtiem tūkstošu vēlētāju un nodokļu maksātāju ir vilinoši, bet satracināt šādu cilvēku masu ir bīstami. Kaut ko taču šie cilvēki iesāks, ja viņu ģimenēm trīs dienas līdz algai patiešām vairs nebūs neviena eiro pārtikas iegādei.

Ticamākie 12. Saeimas darbošanās rezultāti konkrētajā lietā būs vai nu savstarpēji apvainojumi par to, kurš vairāk vainīgs par likuma grozīšanas aizkavēšanu līdz Saeimas pilnvaru beigām, vai arī kredītprocentu maksājumu saskaldīšana dažnedažādi nosauktos maksājumos. Tā tas ir izdarīts Vācijā, ko par paraugu Latvijai rādīja Saeimas Tautsaimniecības, agrārās, vides un reģionālās politikas komisijas priekšsēdētājs Romāns Naudiņš (Visu Latvijai!-Tēvzemei un Brīvībai/LNNK). Tieši šī komisija ir atbildīga par likuma grozījumu tālāko virzīšanu līdz to pieņemšanai.

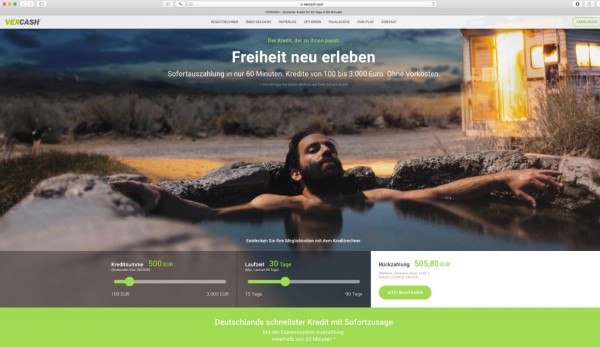

Sākotnēji R. Naudiņš ļoti lepojās ar to, ka var nosaukt saiti https://www.vexcash.com uz vācu ātro kredītu devēja elektronisko kalkulatoru, atbilstoši kura rādījumiem procentmaksājums par 100 eiro aizņēmumu uz 15 dienām esot 58 eirocenti, uz mēnesi - 1,16 eiro utt., līdz iespējai aizņemties 3000 eiro uz 90 dienām par 104,26 eiro.

Aizdevums lēts kā siers peļu slazdā, kā tas arī izrādījās. Ja potenciālais naudas ņēmējs vai jebkurš cits interesents paskatās Tālāko informāciju (Weitere Informationen) sadaļā AGB Vexcasch AG (norāde uz to, ka Vācijā aizdot drīkst tikai bankas, bet citas firmas ir starpnieki aizdevumu noformēšanā), tad viņš atrod Vispārējos darījumu nosacījumus (Allgemeine Geschäftsbedingungen) ar cenrādi, kurā komisijas maksa par darījuma noformēšanu, ja kredītu lūdz darba dienā līdz plkst. 11 un naudu grib saņemt līdz plkst. 15, ir 39 eiro. Par aizdevuma pagarināšanu jāpiemaksā, sākot no 49 eiro. Tālāk ir minēti vēl citi, bet mazāki maksājumi. Par kredīta noformēšanu nedēļas laikā nav jāmaksā vispār. Lai pārrēķinātu Vexcash klientu faktisko izdevumu atbilstību Latvijā lietotajām gada procentlikmēm, būtu jāzina vāciešiem izsniegto aizdevumu lielumu un termiņu sadalījums un spēja vai nespēja norēķināties bez aizdevumu termiņu pagarināšanas. Tomēr uzreiz redzams, ka maksa par aizdevumu arī Vācijā nav simboliska.

«Es neesmu skatījies», «es nevaru komentēt» - tā pašam par savu sūtījumu nācās teikt R. Naudiņam. Viņš aizrunājās līdz tam, ka «mums nav jāskatās uz citām valstīm», bet tad gan tūlīt pārtrauca sarunu, jo noteikti pats saprata, cik bezcerīgi sapinies. Tas tikai lieku reizi apstiprina, ka Latvijā nenotiks nekādi brīnumi - neviens uzņēmums šeit nedalīs trūcīgiem cilvēkiem naudu ar lūgumu kādreiz atdot aizdevuma pamatsummu un varbūt piemaksāt vēl dažus eiro, ja nav žēl. Izvēle ir starp dārgiem un nekādiem aizdevumiem.