Cilvēkiem ir nauda, ko iemūrēt sienās

Dzīvokļu cenu celšanās apliecina cilvēku nodomus veidot uzkrājumus nekustamo īpašumu vērtības formā.

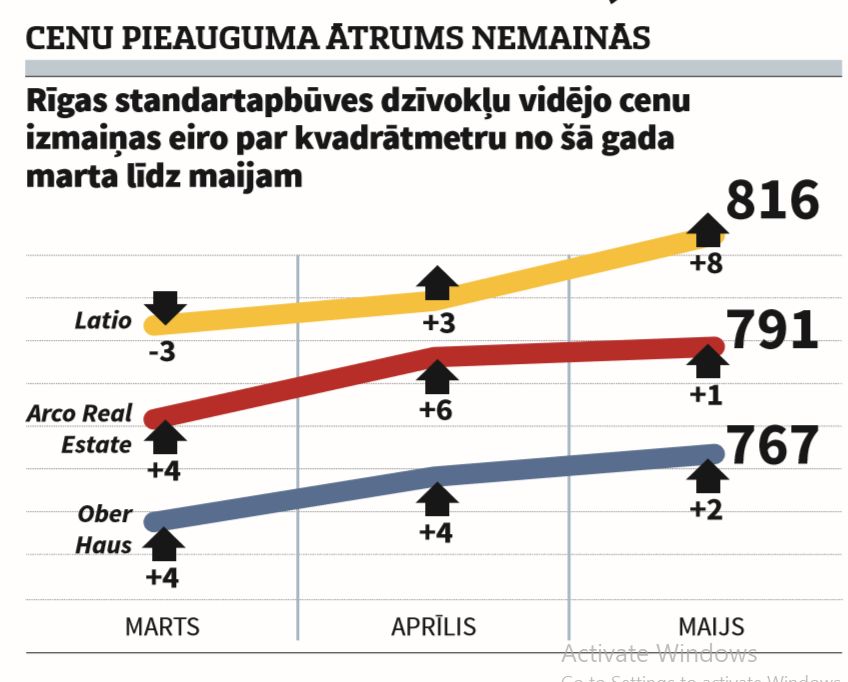

Nekustamo īpašumu tirgus starpnieku sniegtie dati par Rīgas dzīvokļu tirdzniecību šā gada maijā apstiprina, ka dzīvokļu tirgus funkcionē bez izmaiņām. Jau vairākus gadus tas atrodas mērena cenu pieauguma zonā, kas tagad aizstiepusies līdz šā gada maijam. Līdz publicēšanai avīzē šie dati nonākuši mazliet vēlāk nekā parasti. Aizkavēšanos radīja stīvēšanās ap maijā spēkā stājušos Eiropas Savienības regulu par datu aizsardzību. Cerēsim, ka galu galā panāktās vienošanās par nekustamo īpašumu valsts reģistros fiksēto darījumu datu publiskošanas veidu paliks spēkā un pārskatu par jūnija cenām nenāksies gaidīt līdz jūlija beigām.

Naudas daudzuma pieaugums nenozīmē obligātu pirktspējas pieaugumu, jo cēlušās arī cenas.

Šajā reizē maija cenu pārskatā iespējams ietvert atsauci uz Swedbank, kas nupat kā informēja par aptaujā iegūtām Latvijas iedzīvotāju atbildēm par viņu paradumiem uzkrājumu veidošanā zem virsraksta «iedzīvotāji par optimālo ieguldījumu veidu uzskata nekustamā īpašuma iegādi». Uz jautājumu par viņu pirmo izvēli, ja būtu kaut kur jāiegulda nauda, 46% aptaujāto norādījuši nekustamā īpašuma iegādi. Tāds rādītājs nesasniedz pusi no aptaujātajiem un izrādās par dažiem procentpunktiem mazāks nekā bijis līdzīgā aptaujā 2015. gadā, bet tomēr mājokļi ir pārliecinoši izkonkurējuši otrajā vietā ar 26% esošo zeltu. Protams, tā ir atbilde no sērijas kā būtu, ja būtu - ja būtu nauda. Realitātē naudas ir mazāk, nekā vajag nekustamo īpašumu un arī zelta stieņu pirkšanai. Realitātē cilvēkiem nākas iztikt ar naudas noguldīšanu krājkontā (31%), pēc tam pensiju 3. līmenī (28%) un uzkrājošās apdrošināšanas shēmās (15%). Skaidrojums neatbilstībai starp cilvēku vēlmēm un rīcību ir vienkāršāks par vienkāršu. Bankas un uzkrājumu fondi ir ar mieru pieņemt no cilvēka kaut vienu eiro mēnesī, bet nekustamo īpašumu pārdevēji prasa no viņa desmitiem tūkstošu eiro uzreiz. Ja īpašuma pirkums balstās uz bankas aizdevuma, tad bankas prasa no sava parādnieka vismaz tūkstošos eiro rēķināmu līdzfinansējumu. Rezultātā nekustamajā īpašumā pēdējā gada laikā spējuši investēt vien 9% respondentu. Visticamāk, cilvēki nav nosaukuši par investīciju to, ka viņi savā mājoklī pielīmējuši no sienas atlupušu tapeti utt. Ir ļoti grūti noteikt robežu, aiz kuras mājokļa ikdienas uzturēšana pārvēršas par ieguldīšanu mājoklī.

Swedbank aptaujas rezultāti norāda virzienu, uz kurieni pārsvarā plūst nauda no tiem kontiem, kuros jau akumulēts pietiekami daudz līdzekļu, lai startētu nekustamā īpašuma tirgū no pircēja pozīcijas. Ne iedzīvotāju aptaujas, bet Finanšu un kapitāla tirgus komisijas un Centrālās statistikas pārvaldes sniegto datu apstrādes ceļā Swedbank izrēķinājusi, ka Latvijas iedzīvotāju rīcībā esošo naudas līdzekļu apjoms banku norēķinu kontos un depozītos audzis no 4,1 miljarda eiro 2010. gadā līdz 6,3 miljardiem eiro pagājušā gada beigās. Ņemot vērā vēl arī iedzīvotāju skaita sarukumu, viena statistiski vidējā Latvijas iedzīvotāja naudas atlikumu summa tādējādi pieaugusi no 1932 eiro līdz 3251 eiro. Tādā gadījumā statistiski vidējai ģimenei pieejamā naudas summa jau gandrīz sasniedz 10 tūkstošu eiro robežlīniju, kas izskatās pietiekami solīda kā līdzfinansējums bankas kreditētam hipotekārajam pirkumam.

Naudas daudzuma pieaugums nenozīmē obligātu pirktspējas pieaugumu, jo cēlušās arī cenas. Ielūkošanās mājokļu tirgus vēsturiskajos datos rāda, ka 2010. gada decembrī viena Rīgas standartapbūves dzīvokļa kvadrātmetra cenu Arco Real Estate vērtējis ar 609 eiro, Latio - ar 579 eiro un Ober Haus - ar 565 eiro. Tomēr ar naudas nominālā apjoma pieaugumu parasti pietiek, lai uzlabotu cilvēku pašsajūtu un iespējas dažādiem manevriem ar savu naudu.