UZZINI, kā un par cik nodokļu reforma audzēs nodokļu slogu

Pēc Finanšu ministrijas (FM) februārī pieteiktajām nodokļu izmaiņām, kuras atsevišķi eksperti pat nodēvēja par gadsimta nodokļu reformu, nule kā koalīcijā akceptētais variants izskatās pieticīgāks. Arī lielākajai daļai strādājošo pirmais nodokļu reformas variants bija izdevīgāks nekā pašreizējais projekts.

Nacionālā trīspusējās sadarbības padome ar jauno nodokļu reformas modeli tiks iepazīstināta 29. jūnijā, valdībā par to plānots lemt 11. jūlijā. Taču jau šobrīd vairāki politiķi un sabiedriskās organizācijas kritizējušas ieceres.

Progresīvs un vēl progresīvāks

Finanšu ministrija darbu pie jaunās nodokļu reformas sāka jau 2016. gadā, pirmo reizi sabiedrību ar iecerēm iepazīstinot šā gada 28. februārī. Šo četru mēnešu laikā iespējamās nodokļu izmaiņas tika plaši apspriestas, līdz pirmdien valdošā koalīcija beidzot vienojās par kompromisa variantu, kas tomēr nedaudz atšķiras no sākotnēji iecerētā.

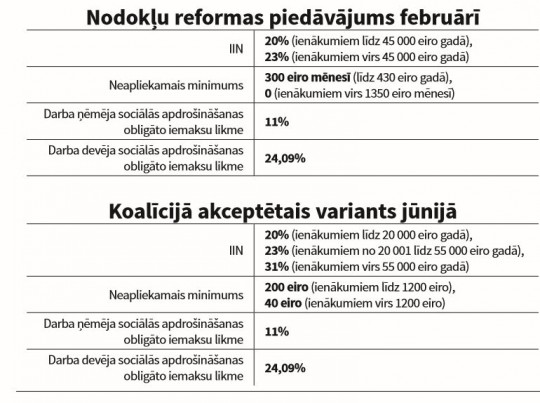

Nodokļu reformas pirmajā variantā zaudētāju no iedzīvotāju ienākuma nodokļa (IIN) izmaiņām nebūtu bijis. Superalgu saņēmējiem likme nemainītos, bet tiem, kuru alga uz papīra mēnesī ir mazāka nekā 3750 eiro (gadā nepārsniedzot 45 000 eiro), IIN būtu 20% pašreizējo 23% vietā. Arī saskaņā ar jauno modeli IIN likmi ir plānots diferencēt, taču reālu labumu no tā justu vien tie, kuru ienākumi gadā nepārsniedz 20 000 eiro jeb aptuveni 1667 eiro mēnesī uz papīra. Savukārt tie, kuru atalgojums gadā pārsniegtu 55 000 eiro, ienākuma nodokli maksātu jau 31% - tas ir ievērojami vairāk nekā pašreiz. Eksperti IIN progresivitāti gan slavē, gan ironizē par to. DNB bankas ekonomikas eksperts Pēteris Strautiņš vietnē Twitter izteicies: «Progresīvais nodoklis ir tāds simbolisks sanācis, bet tabu ir lauzts, un tas ir ļoti svarīgs notikums.» Savukārt Swedbank galvenais ekonomists Latvijā Mārtiņš Kazāks ironiski jautā: «Cels IIN? LT un EE jūsmīgi aplaudē. LV viņiem gatavo lielisku konkurētspējas dāvanu... Protams, viņi var darīt to pašu, bet diez vai.»

Ekrānšāviņš no avīzes

Minimums minimizējas

Gan pirmajā, gan arī pašreizējā variantā ir plānots palielināt neapliekamo minimumu. Sākotnēji FM bija iecerējusi 430 eiro un mazākas algas saņēmējiem kā neapliekamo minimumu paredzēt 300 eiro, bet tiem, kuru atalgojums pārsniedz 350 eiro - vispār nepiemērot šādas nodokļu atlaides. Maijā jau izskanēja priekšlikums par 250 eiro lielu neapliekamo minimumu, bet jaunākajā variantā neapliekamo minimumu paredzēts palielināt līdz 200 eiro no 2018. gada, līdz 230 eiro no 2019. gada un 250 eiro no 2020. gada. Taču palielinātais neapliekamais minimums netiks piemērots, sākot ar ienākumiem no 1200 eiro. Kāds būs nepalielinātais minimums, pagaidām var tikai minēt. Iespējams, tas būs 40 eiro liels, kā to paredz pašreizējā likumdošanā ietvertās izmaiņas 2018. gadam. Pagaidām nav arī zināms, vai ir plānots saglabāt iepriekš solīto atvieglojumu 250 eiro apmērā par apgādājamo.

Samazinājuma vietā paaugstinājums

Atšķirībā no iepriekšējā nodokļu reformu varianta, kad nevienam no darbaspēka nodokļiem netika paredzēts likmju kāpums, jaunajā variantā ir plānots par 1 procentpunktu paaugstināt valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likmi. Tā rezultātā ieguvumu, ko dotu IIN samazinājums mazajām algām, daļēji noēdīs VSAOI likmes kāpums.

Latvijas Tirdzniecības un rūpniecības kamera (LTRK) iebilst pret jebkādu nodokļu palielinājumu darbaspēkam. Uzņēmēju organizācija arī norāda, ka pirms nodokļu paaugstināšanas jāpārskata pašreizējie tēriņi, lai neveidotos situācija, ka bizness maksā līdzekļus valsts budžetā, bet tie tiek negodprātīgi iztērēti. «Mēs esam pārliecināti, ka vismaz 10% izdevumu ir nelietderīgi, tādējādi valsts budžetā ir iespējas atrast naudu daudzu izdevumu segšanai, tostarp veselībai,» teica LTRK valdes priekšsēdētājs Jānis Endziņš

LTRK norāda, ka pašreizējie koalīcijas padomes ierosinājumi ir pilnīgā pretrunā ar pērn augustā parakstīto vienošanos, turklāt premjers Māris Kučinskis un finanšu ministre Dana Reizniece-Ozola ir atkāpušies no dokumenta būtības un izvirzītajiem mērķiem.