Nauda medicīnai jāņem no otrā pensiju līmeņa

Vispareizākais veids medicīnas budžeta papildināšanai ir likvidēt otro pensiju līmeni, kurā veiktās iemaksas to īpašnieki praktiski jau tagad ir zaudējuši.

Pensiju otrais līmenis nupat atzīmēja savu dzintara jubileju. Šā gada 1. jūlijā pagāja pirmie 15 gadi, kopš 2001. gada 1. jūlijā daļa no Latvijas iedzīvotāju obligātās sociālās apdrošināšanas maksājumiem sāka plūst uz pensiju fondiem. Kā šo fondu kopīgi uzturētā elektroniskā platforma manapensija.lv informē dienu no dienas, tieši vakar fondos bijuši 2 565 977 232 eiro - 1 257 977 krājējiem. Pirmajā brīdī tas izklausās pat iespaidīgi, bet diemžēl tā nav triju iemeslu dēļ.

Pirmkārt, naudas summas pieaugums atpaliek no Latvijā jaunieviesto nodokļu un nodevu prasījumu summas pieauguma, kas nozīmē, ka pensiju uzkrājumi nākotnē nodrošinās papildu ieņēmumus tikai valstij, nevis tiem, uz kuru nodokļu maksājumu rēķina uzkrājumi tiek veidoti.

Otrkārt, apšaubāms ir pensiju fondu ienesīgums un vērstpapīros ieguldīto uzkrājumu reālā vērtība laikā, kad pat ne izcili uzticamā Latvijas valsts atļaujas pārdot parādzīmes ar negatīvām likmēm, t.i., iekasēt naudu no valsts parādzīmju pircējiem par viņu naudas glabāšanu. Kur tādā gadījumā pensiju fondi iegulda naudu, lai varētu nopelnīt līdz gandrīz 5% gadā, kā jau norādītajā adresē manapensija.lv vakar atskaitījās ne viena vien pensiju plāna pārvaldnieki? Kāpēc turpat neiegulda visi tie, kuri piemaksā Latvijai un citiem kredītņēmējiem par naudas izmantošanu? Kāpēc lai tagad kāds vispār maksātu pat 1% gadā par naudu, un kādam nejēgam jābūt, lai maksātu 5%? Vai tādi nejēgas spēs vispār kaut ko atmaksāt pensiju fondiem, nevis pazust ar visu naudu?

Treškārt, pensiju uzkrājumu sadalījumā pēc apjomiem nepilniem 600 tūkstošiem iemaksu veicēju uzkrājumos nav vairāk par tūkstoti eiro un vēl nepilniem 300 tūkstošiem cilvēku - ne vairāk par diviem tūkstošiem eiro. Lai nu kas sakāms par Latviju, bet tikai ne tas, šeit gandrīz miljons jaunu cilvēku tikai tagad stājušies darbā un krās naudu vēl daudzus gadus. Īstenībā liela daļa no šādiem krājējiem jau tikusi pāri ja ne pusei, tad trešajai daļai no sava darba mūža. Viņu uzkrājumi arī divkāršā vai trīskāršā apmērā tik un tā būs nepamanāmi mazi, tiklīdz tos nāksies dalīt pārsvarā uz 20 gadiem ar 12 mēnešiem katrā, kā dara VSAA, aprēķinot pensijas sešdesmitgadniekiem. Uzkrājums būs mazs, salīdzinot ne tikai ar izdzīvošanai nepieciešamo izdevumu kopsummu, bet pat ar tikai tiem maksājumiem, kādus Latvijas valsts ieviesusi jau pēc 2001. gada.

Ar otrā līmeņa pensiju uzkrājumiem vairumam pensiju saņēmēju labākajā gadījumā pietiks tikai tam, lai samaksātu 2010. gadā parādījušos mājokļa nodokli. Aģentūras LETA pirmajā, ar 2009. gada 19. oktobri datētajā ziņā teikts, ka tā likme būšot 0,1% no mājokļa kadastrālās vērtības. Vēl pēc mēneša tās jau bija paceltas līdz 0,6%, pēc gada - līdz 3% no kadastrālās vērtības, apaudzējot likmju celšanu ar atļaujām dot nodokļa atlaides, kuru dēļ reāli iekasētās likmes šobrīd vēl biežāk izsakāmas ar procenta desmitdaļām nekā procentiem, taču arī 3% var tikt paprasīti jebkurā brīdī. Kā jau 2010. gada 2. februārī teicis nekustamo īpašumu tirdzniecības uzņēmuma Latio valdes priekšsēdētājs Edgars Šīns, «pašlaik noliktās normas ir tikai maza kripatiņa no likmēm, kas mūs sagaida visai tuvā nākotnē». Tomēr jāatzīst E. Šīna kļūda, paredzot nodokļu sloga pārlikšanu no darbaspēka uz īpašumiem. Tieši tagad Māra Kučinska vadītā Ministru kabineta darba kārtībā ir vēlme ieviest veselības apdrošināšanas obligāto maksājumu, kas ir tīrs darbaspēka nodoklis. Turpinot dzīvot kā līdz šim, otrā līmeņa pensiju uzkrājumu vienīgais rezultāts būs tiesāšanās starp mājokļa nodokļa un veselības apdrošināšanas maksājuma piedzinējiem par to, uz kuru no piedzinēju kontiem adresēt pensiju uzkrājumus. Tie izrādās iepriekšējo Latvijas valdību dāvana nākamajām valdībām, kuras īstenībā varēs bez šādas dāvanas iztikt kopš tā laika, kad Eiropas Centrālā banka veic neierobežotu eiro emisiju un ir ieviesusi negatīvās depozītlikmes.

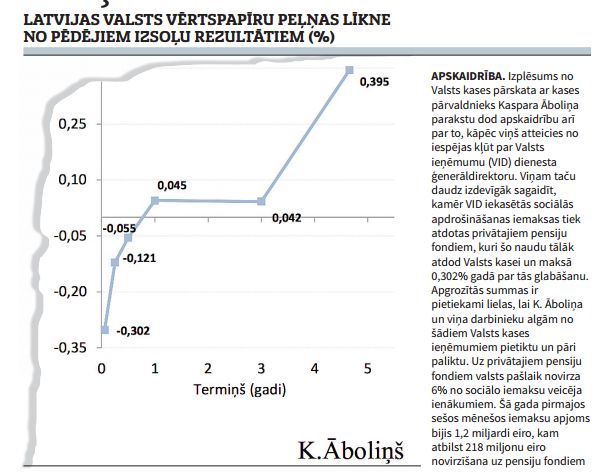

Latvijas valsts vērtspapīru peļņas līkne no pēdējiem izsoļu rezultātiem (%)

APSKAIDRĪBA. Izplēsums no Valsts kases pārskata ar kases pārvaldnieks Kaspara Āboliņa parakstu dod apskaidrību arī par to, kāpēc viņš atteicies no iespējas kļūt par Valsts ieņēmumu (VID) dienesta ģenerāldirektoru. Viņam taču daudz izdevīgāk sagaidīt, kamēr VID iekasētās sociālās apdrošināšanas iemaksas tiek atdotas privātajiem pensiju fondiem, kuri šo naudu tālāk atdod Valsts kasei un maksā 0,302% gadā par tās glabāšanu. Apgrozītās summas ir pietiekami lielas, lai K. Āboliņa un viņa darbinieku algām no šādiem Valsts kases ieņēmumiem pietiktu un pāri paliktu. Uz privātajiem pensiju fondiem valsts pašlaik novirza 6% no sociālo iemaksu veicēja ienākumiem. Šā gada pirmajos sešos mēnešos iemaksu apjoms bijis 1,2 miljardi eiro, kam atbilst 218 miljonu eiro novirzīšana uz pensiju fondiem