Iedzīvotāji bankās glabā 5,4 miljardus eiro

Latvijas iedzīvotāju uzkrājumu līmenis sasniedzis vēsturiski lielāko apjomu, savukārt zemās depozītu procentu likmes ietekmējušas iedzīvotāju uzkrājumu un ieguldījumu paradumus, liekot meklēt alternatīvas iespējas, liecina Swedbank rīcībā esošā informācija.

Pēc Finanšu un kapitāla tirgus komisijas un Centrālās statistikas pārvaldes datiem, Latvijas iedzīvotāji banku norēķinu kontos un depozītos 2010. gada nogalē glabāja 4,01 miljardu eiro jeb 1932 eiro uz vienu iedzīvotāju, savukārt 2015. gada nogalē šī summa bija pieaugusi līdz 5,4 miljardiem eiro jeb 2708 eiro uz vienu iedzīvotāju – sasniedzot vēsturiski augstāko līmeni. Vienlaikus Eiropas Centrālās bankas (ECB) monetārie stimuli ietekmējuši arī procentu likmes, nospiežot tās vēsturiski zemākajā līmenī. 2011. gada jūlijā ECB noteikta procentu likme bija 0,75%, bet šā gada martā – mīnus 0,4%.

Swedbank Finanšu institūta vadītājs Reinis Jansons atklāja, ka, pat neskatoties uz ECB noteikto negatīvo procentu likmi, iedzīvotāji var neuztraukties par noguldījumu samazināšanos, jo «tas būtu pretrunā ar Civillikumu». Tiesa, noguldījumi arī nekādu dižo peļņu nesola. Swedbank Pensiju un investīciju atbalsta daļas produktu līnijas vadītājs Kristaps Kopštāls informē, ka pašlaik, noguldot naudu eiro valūtā uz termiņu, kas garāks par vienu gadu, banku piedāvātie procenti svārstās no 0,1 līdz 0,5% gadā. Salīdzināšanai – 2011. gadā tie bija 1,5–2% gadā.

Zemo procentu likmju dēļ samazinās termiņdepozītu izmantošana un iedzīvotāju izvēlē dominē īstermiņa depozīti (ar termiņu līdz vienam gadam vai mazāk). Tie šobrīd veido aptuveni 90% no visiem privātpersonu termiņdepozītiem Swedbank. Termiņdepozītu vietā iedzīvotāji aizvien vairāk savus naudas līdzekļus glabā norēķinu kontā vai krājkontā. Salīdzinoši – 2013. gadā depozītus izmantoja 68% krājēju un līdzekļus krājkontā turēja ap 32% krājēju. Savukārt šogad redzams, ka krājkontā līdzekļus tur jau 63% krājēju.

«Jautājums par to, veidot vai neveidot uzkrājumus, jau sen vairs nav vairuma iedzīvotāju dienaskārtībā, fokusu pārvirzot uz nākamo līmeni. Proti – kā veidot? Domājot par sev piemērotāko ieguldījumu stratēģiju zemo procentu likmju laikmetā, svarīgākais atbildēt uz pāris vienkāršiem jautājumiem. Kādi ir mani mērķi – kāds ir ieguldīšanas termiņš, kad šie līdzekļi būs nepieciešami? Kādas ir manas vēlmes – vai dodu priekšroku maksimālai drošībai, vai arī esmu gatavs vairāk riskēt lielākas peļņas nolūkos? Kādas ir manas zināšanas un iespējas – vai vēlos saņemt gatavu risinājumu vai veikt savus ieguldījumus pats? Svarīgākais priekšnosacījums, kas noder visās situācijās – izvēlēties savam riska profilam atbilstošu risinājumu un piemērotu stratēģiju,» skaidroja K. Kopštāls.

Vienlaikus ECB noteiktās negatīvās procentu likmes ir izdevīgas kredītņēmējiem. Piemēram, ģimenei, kura 2011. gadā ņēmusi 33 000 eiro aizdevumu trīsistabu dzīvokļa iegādei, šobrīd procentu likmju samazinājuma dēļ gadā ir jāatmaksā par 144 eiro mazāka summa. Savukārt, lai ar procentiem gadā nopelnītu šādu summu, noguldījumam jābūt aptuveni 100 000 eiro lielam, liecina K. Kopštāla aplēses.

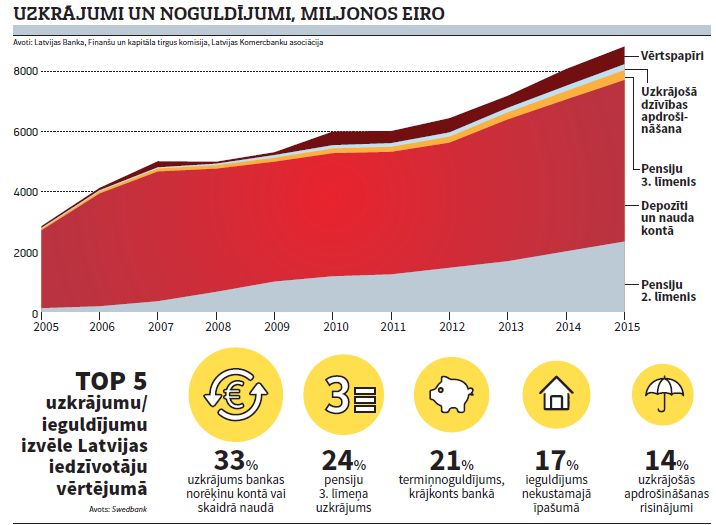

TOP 5 uzkrājumu/ieguldījumu izvēle Latvijas iedzīvotāju vērtējumā

33% uzkrājums bankas norēķinu kontā vai skaidrā naudā

24% pensiju 3. līmeņa uzkrājums

21% termiņnoguldījums, krājkonts bankā

17% ieguldījums nekustamajā īpašumā

14% uzkrājošās apdrošināšanas risinājumi

Avots: Swedbank