Mikrouzņēmumu nodokļa maksātājus retinās pēc nozarēm

Cīnoties pret iespējamu nodokļu optimizāciju, valdība nolēmusi būtiski izrevidēt mikrouzņēmumu nodokļa maksātāju rindas, liedzot šo režīmu izmantot 37 nozarēs strādājošajiem. Diemžēl līdz ar nezālēm tiks izravēti arī daļa kultūraugu – mazie, individuālie un ģimenes uzņēmumi.

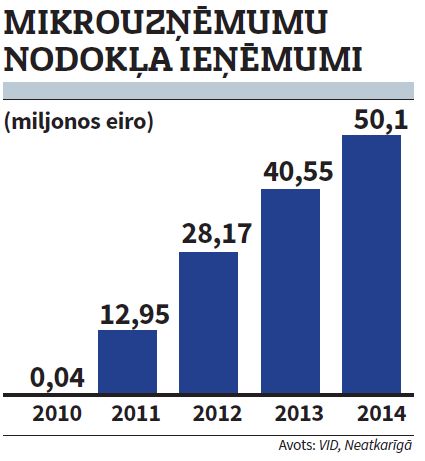

Pirms pieciem gadiem Latvijā tika ieviests mikrouzņēmumu nodoklis kā salīdzinoši vienkāršs un saprotams nodokļa maksājums, lai atvieglotu mazajiem komersantiem uzņēmējdarbības uzsākšanu un tās attīstību. Analizējot jaunāko DNB Latvijas barometra pētījumu, Biznesa augstskolas Turība valdes priekšsēdētājs Dr. Aldis Baumanis kā pozitīvu pārmaiņu minēja Latvijas iedzīvotāju gatavību uzsākt uzņēmējdarbību un intereses pieaugumu par to. «Trīs gadu laikā kāpums no 37% līdz 52% ir uzskatāms par būtisku un arī prasa dziļāku analīzi par faktoriem, kas to ir izraisījuši. Pieņemu, ka viens no šādiem faktoriem varētu būt mikrouzņēmumu nodokļa ieviešana,» uzskata A. Baumanis. Šobrīd mikrouzņēmumu nodokli maksā aptuveni 45 tūkstoši mazo uzņēmēju, taču, stājoties spēkā plānotajām izmaiņām nākamā gada 1. janvārī, šo nodokļu režīmu vairs nedrīkstēs izmantot 13 tūkstoši jeb aptuveni trešdaļa pašreizējo mikrouzņēmumu nodokļa maksātāju (MUN).

Neskaidrs un paviršs

Finanšu ministrijas (FM) izvēlētās 37 nozares, kurām būs liegts izmantot MUN, radīja neizpratni un sašutumu daudzos mazajos uzņēmējos. Mazās uzņēmējdarbības pārstāve Diāna piedāvā korektora un literārā redaktora pakalpojumus, kā arī veic tulkojumus. Uzzinot par jauno kārtību, viņa ir neizpratnē, kāpēc korektoram, kas ir viens no viszemāk apmaksātajiem pakalpojumiem izdevējdarbības nozarē, turpmāk tiks liegta šī vienkāršotā nodokļu nomaksa (vismaz tā Diāna sapratusi no pieejamās informācijas), bet tulkotājiem, kuru darba samaksa ir augstāka, šo nodokļa režīmu atļaus saglabāt? Atlasot aizliegtās nozares, FM izvēlējās tās, kurās pastāv augsts risks, ka mikrouzņēmumu nodokļa režīmu izmanto nodokļu plānošanas nolūkā; kurās ir augsts ienākumu potenciāls; kurās pastāv augsts nelaimes gadījumu risks vai arī netiek ievērotas sabiedrības intereses godīgas konkurences jomā. Nevienā no šīm kategorijām neietilpst teksta korektora pakalpojumu sniegšana. Diāna piekrīt Latvijas Tirdzniecības un rūpniecības kameras valdes priekšsēdētāja Jāņa Endziņa paustajam, ka MUN režīmam nepiemēroto nozaru saraksts ir paviršs un virspusējs. Valdības sēdē, kurā tika izskatīts šis jaunais regulējums, ministri tomēr vienojās, ka FM un Ekonomikas ministrijai jāturpina diskusijas ar nozaru asociācijām saistībā ar šiem noteikumiem.

«Saprotu, ka valstij ir nepieciešama nauda un nodokļi ir viens no vienkāršākajiem veidiem to iekasēt, taču nodokļu režīmu nedrīkst mainīt tik bieži – teju katru gadu. Tā ir uzņēmēju raustīšana un nevajadzīgas spriedzes radīšana. Turklāt katras izmaiņas ir jāpamato un jāizskaidro. Šobrīd daudziem mazajiem uzņēmējiem nav skaidrs, vai aizliegto nozaru saraksts uz viņiem attiecas vai nē, jo trūkst izsmeļošas informācijas,» Neatkarīgajai sacīja Diāna. Viņai arī nav skaidrs, kādā režīmā nodoklis būs jāmaksā, ja komersants sniedz pakalpojumus gan tādā nozarē, kurai tiks atļauta MUN, gan tādā, kurai tas tiks liegts, kā tas varētu būt viņas gadījumā. Arī Neatkarīgā pagājušās nedēļas beigās neguva skaidrību šajā lietā.

FM saredz pārkāpumus

Gatavojot MUN aizliegto nozaru sarakstu, FM secināja, ka pērn 55% personu, kas darbojas jomā Juridiskie un grāmatvedības pakalpojumi, ir nodarbināti mikrouzņēmumos, kuri maksā mikrouzņēmumu nodokli. Vērtējot nodokļu plānošanas aspektu, tika salīdzināti procentuālie rādītāji par darbinieku skaitu, apgrozījuma lielumu un pamatlīdzekļu esamību. Rezultātā konstatēts, ka 21 jomā šo rādītāju sakarības ir neatbilstošas, līdz ar to tika secināts, ka šīs nozares izmanto nodokļu plānošanai.

Savukārt jomā Biroja un administratīvās darbības mikrouzņēmumu nodokļa režīmā ir nodarbināti 33% no visas nozares darbiniekiem, bet apgrozījums šiem uzņēmumiem ir tikai 9% no visas nozares apgrozījuma, savukārt pamatlīdzekļi tikai 1% no nozarē izmantotajiem, kas ļaujot secināt, ka pēc būtības biroja darbinieki, izmantojot mikrouzņēmumu nodokļa režīmu, tiek iznomāti un nodokļa režīmu izmanto nodokļu optimizācijai. Tāpat nozarē Citi būvdarbi tiek nodarbināti 43% no nozarē nodarbinātajiem, bet apgrozījums minētajām personām ir tikai 7% no nozares uzņēmumiem. Tas liecinot par darbaspēka nodalīšanu no pārējiem aktīviem darbaspēka nodokļu optimizācijas nolūkos.

Mainīsies arī likme

Līdz ar MUN aizliegto nozaru sarakstu valdība atbalstījusi arī jaunas MUN likmes piemērošanu. Mikrouzņēmumam ar apgrozījumu līdz 7000 eiro nodoklis būs 5% apmērā. Savukārt mikrouzņēmumiem apgrozījumam no 7000,01 līdz 100 000 eiro par mikrouzņēmuma saimnieciskās darbības pirmo, otro un trešo taksācijas gadu kopš MUN maksātāja statusa iegūšanas likme arī būs 5%, bet, sākot ar saimnieciskās darbības ceturto taksācijas gadu kopš MUN maksātāja statusa iegūšanas, mikrouzņēmumu nodokļa likme būs 8%. Šobrīd MUN likme uzņēmumiem ar apgrozījumu līdz 100 000 eiro ir 9%. (Uzņēmumi ar lielāku apgrozījumu nedrīkst būt MUN maksātāji.) Tāpat mikrouzņēmumu nodokļa maksātāju darbiniekiem pakāpeniski tiks ieviesta minimālā valsts sociālās apdrošināšanas obligātā iemaksa.

Viedoklis

Līga Meņģelsone, Latvijas Darba devēju konfederācijas ģenerāldirektore:

– Sākotnēji mikronodoklis tika ieviests kā instruments, lai veicinātu uzņēmējdarbības uzsākšanu – jo īpaši krīzes un pēckrīzes periodā, kad tas patiešām daudziem palīdzēja nostāties atkal uz kājām. Apzinoties mikronodokļa režīma nepilnības (piemēram, nepilnīgu sociālo aizsardzību mikrouzņēmumos strādājošajiem), LDDK jau pirms diviem gadiem atbalstīja pakāpenisku pāreju no 9% uz 11%, 13% un 15%. Taču pēdējo likuma grozījumu dēļ tas zaudējis sākotnējo jēgu. Šobrīd redzam, ka problēma nav tikai mikronodoklī, bet visā nodokļu sistēmā kopumā, tādēļ esam vienojušies ar Finanšu ministriju jau 2016. gada sākumā veikt nodokļu sistēmas revīziju, izvērtējot to gan no valsts budžeta, gan tautsaimniecības stimulēšanas viedokļa.

Populārākās MUN* maksātāju nozares

* mikrouzņēmumu nodoklis

Nozare MUN maksātāju skaits

Nav norādīta 2869

Citur neklasificēti individuālie pakalpojumi 4901

Uzskaites, grāmatvedības, audita un revīzijas pakalpojumi; konsultēšana nodokļu jautājumos* 2521

Dzīvojamo un nedzīvojamo ēku būvniecība* 1347

Mežizstrāde* 1339

Frizieru un skaistumkopšanas pakalpojumi 1236

Konsultēšana komercdarbībā un vadībzinībās* 1107

Automobiļu apkope un remonts 1033

Juridiskie pakalpojumi* 969

Datorprogrammēšana* 933

*Plānots izslēgt no šī nodokļu režīma

Avots: VID, Neatkarīgā

MUN statistika no 01.09.2010. līdz 01.09.2015.

Apstiprinātie pieteikumi 64 458

Noraidītie pieteikumi 1641

Neizskatītie pieteikumi 88

Neaktuālie pieteikumi 732

Reģistrēto maksātāju skaits 45 815

Izslēgto maksātāju skaits 18 602

Potenciālie maksātāji

(MUN maksātāja statuss tiks piemērots ar 01.01.2016.) 41

Avots: VID