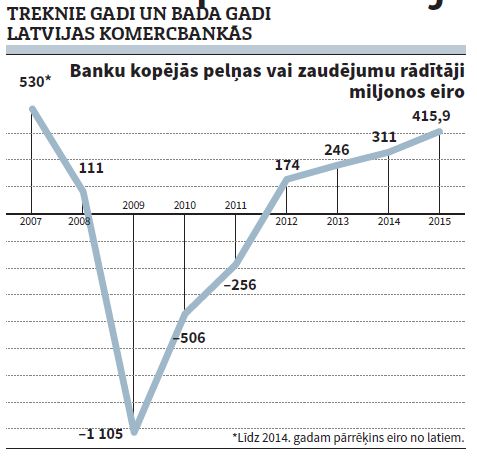

Latvijas komercbanku pagājušā gada kopējās peļņas 415,9 miljoni eiro iegūti par naudas pārskaitīšanu no viena konta uz citi kontu, kā arī no krīzes gados uzkrātās naudas atbrīvošanas brīvai apritei.

Vairs nevar teikt, ka bankas pelnījušas no naudas apgrozīšanas šā vārda plašākajā nozīmē. Pirmkārt, pēc Latvijas pievienošanās eiro zonai 2014. gadā bankām zuda ļoti ievērojami ieņēmumi par naudas konvertēšanu jeb grozīšanu no vienas valūtas uz citu valūtu. Otrkārt, pagājušajā gadā Latvijas bankas oficiāli nonāca negatīvo depozītprocentu likmju zonā. Tas nozīmē, ka bankas tagad nevis saņem naudu, bet pašas piemaksā par naudas grozīšanu no depozītiem uz aizdevumiem. Loģiski, ka bankas uz to reaģē ar aizdevumu apjoma samazināšanu. Tomēr visi šie apstākļi nav traucējuši bankām nu jau ceturto gadu pēc kārtas palielināt savu kopējo peļņu caurmērā par 100 miljoniem eiro.

Šā gada 28. janvārī burtiski saskrējās divas ziņas. Finanšu un kapitāla tirgus komisija (FKTK) paziņoja operatīvos aprēķinus par banku 415,9 miljonu eiro peļņu, un Valsts kase līksmoja, ka pārdevusi valsts iekšējā aizņēmuma parādzīmes 50 miljonu eiro apmērā ar negatīvu vidējo svērto likmi mīnus 0,199%. «Eiro procentu likmes īsākajiem termiņiem atrodas vēsturiski zemākajos līmeņos un jau vairākus mēnešus ir negatīvas, kas nozīmē, ka parādzīmju pircēji maksā par iespēju aizdot valstij resursus, kā rezultātā valsts budžetā veidojas ieņēmumi,» paskaidroja Valsts kase. Pārskatāmā periodā tā tas turpināsies, jo bankas piedāvājušas valstij aizdevumos 176,1 miljonu eiro, no kuriem valsts ņēmusi tos, par kuru ņemšanu bija nevis mazāk jāsamaksā, bet vairāk jāsaņem. Tas spiedīs bankas piedāvāt valstij aizvien lielākas piemaksas par naudas aizņemšanos. Šobrīd piemaksas droši vien atdurtos pret –0,3% par depozītu, kādu noteikusi Eiropas Centrālā banka, bet šādas eiro sistēmas tālākā nākotne nav paredzama. Latvijas valstij pietiek ar to, ka komercbankas kļuvušas par tādu pašu valsts ieņēmumu avotu kā akcīzes preču (pamatā degvielas un alkohola) ražotāji un izplatītāji vai valsts uzņēmums Latvenergo. Jautājums tikai, kas par visu to maksā un cik ilgi spēs maksāt.

Komercbanku piemaksas valstij nekādā ziņā nav signāls, ka tās kaut ko piemaksās saviem individuālajiem kredītņēmējiem. Tiem var iznākt pat otrādi, ka kredītprocentu slogs palielinās, ja izdevumos par aizņēmumu sasummē šos procentus ar tarifiem par aizdevuma apkalpošanu. Ārpus hipotekārās kreditēšanas atšķirības starp bankām un ātro kredītu firmām ir jāmeklē ar uguni.

Latvijas banku klientiem nepatīkams fakts ir FKTK priekšsēdētāja Kristapa Zakuļa piespiedu atkāpšanās no amata sakarā ar to, ka FKTK neesot pietiekami stingri uzraudzījusi komercbankas, ļaujot tām nodarboties ar noziedzīgi iegūtas naudas legalizāciju. Runa šajā gadījumā nav par FKTK un tās vadītāja nolaidību, bet ļaušanu bankām pelnīt uz ārzemnieku naudas grozīšanas rēķina tāpēc, lai bankas varētu pelnīt, strauji nepalielinot tarifus par vietējās legālās naudas glabāšanu un pārskaitīšanu. Maz cerību, ka K. Zakuļa pēctecis uzdrīkstēsies ļaut bankām darboties tāpat, kā tās līdz šim darbojušās. Līdz ar to bankām būs jāceļ tarifi, kas nozīmē kopējā nodokļu sloga palielināšanu.

FKTK vēl tikai gatavo detalizētu informāciju par komercbanku ieņēmumu, izdevumu un peļņas kopējo struktūru, bet ar šādu informāciju dalīties jau vakar spēja Swedbank. Būdama gandrīz pēc visiem rādītājiem lielākā no Latvijā reģistrētajām komercbankām, tā atspoguļo caurmēra procesus visā šajā sistēmā. Konkrētā banka uzrādīja 121 miljona eiro peļņu un tās pieaugumu pret 2014. gadu par 7%. Šis cipars mats matā sakrīt ar tīro komisijas naudas ienākumu pieaugumu par 7%. Skaitliski tieši tikpat, bet peļņas samazinājuma nozīmē darbojies tīro procentu ienākumu (starpības starp depozītprocentiem un kredītprocentiem) kritums par 6%. Bankas kredītportfeļa apjoms gada laikā audzis kaut par 0,1%.

Uz jautājumu par 121 miljona eiro tālākajām gaitām banka Neatkarīgajai norādīja, ka Swedbank zviedru īpašnieki dividendes nekad nav izņēmuši un atstājuši naudu grozīšanai tepat Latvijā.